养猪企业拼命布局生鲜店:左边是供应链,右边是产品创新,中间是规模

跨界分2种模式:1)产业链延伸;2)全新领域布局。跨境分为两种模式:1)产业链延伸;2)新字段布局。

比如联想的农业就是一个跨界到新领域的;苏宁切村是产业链的延伸。

但这两种跨境有一个共同点:帮助跨境人群寻找新的市场或开拓新的利润点,这也是传统企业跨境新业务、互联网企业与传统企业形成联盟的原因。

尤其是在市场巨大的新兴市场空,比如生鲜市场。

阿里、JD.COM、国美、腾讯、苏宁、顺丰、美团等互联网公司和物流公司在生鲜市场布局上投入了巨资,传统企业也看到了生鲜市场的“无限钱景”。比如养猪企业就逐渐布局了生鲜市场。

目前,文股份、新希望、双汇、安友等养猪企业已宣布切入生鲜、新零售,纷纷布局线下门店,没有停止开店!开店!开店!

但是,对于水产养殖企业来说,未来的竞争必须是初级供应链和初级产品创新;否则,线下店铺只会试水,很难获得真正的商业价值!

-010-

供应链决定了生鲜行业的格局

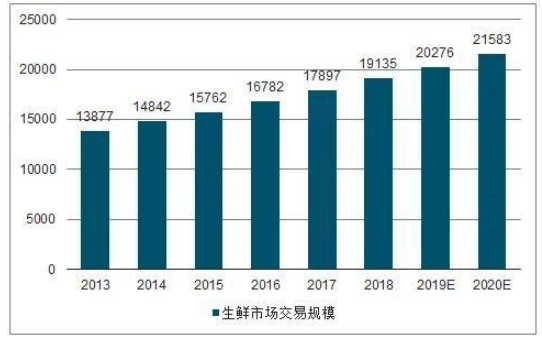

数据显示,国内消费者对生鲜商品的需求较高,生鲜商品的需求频率较高,平均每周3次,高于全球平均2.5次,水果和蔬菜的需求频率高达每周4.8次。在高频率和强劲需求的驱动下,国内生鲜食品市场自2013年以来保持了6%以上的增长率,2020年将达到2.16万亿元。

作为生鲜食品的来源,农业企业拥有天然的生鲜食品资源,因此在生鲜食品和新零售的布局上应该更有信心和软实力。

业内人士指出,新鲜电商流失的一个重要原因是供应链不强。目前生鲜供应链存在基础设施不足、农产品缺乏标准化、生产区域分散、流通链长、产品同质化严重等诸多问题。未来的供应链必须依靠数据、品牌和规模,否则新鲜的电子商务企业将落入供应链。

特别是受今年疫情影响,直接生产模式逐渐成为生鲜供应链的主要模式。

我们可以看到,JD.COM、阿里、品多多、日友线、苏宁等互联网公司都与农业企业签约或与合作社、大农场合作。

比如2019年,苏宁围绕原产地直采的核心战略,推出了“山、湖、海覆盖”计划,以“拼基地”的形式在各大产区投入运营,直接与农户合作,源头直采,以种植者为源头,以消费者的餐桌为终端。

无独有偶,2020年6月,农业和农村事务部与阿里巴巴达成有意合作。预计全国将有超过200万个合作社进入阿里的销售体系,成为阿里巴巴的新鲜直采基地。

我们发现,从产地或源头直接挖掘,不仅可以降低成本,还可以提高供应链的质量,给企业和消费者都带来既得利益,因此在新鲜玩家中非常受欢迎!

此外,许多切入生鲜和新零售的企业在供应链建设中布局了重要资源,如农产品源头控制、物流建设、冷链建设和数字化建设。

中国农业产业分析师李继安认为,生鲜行业未来的竞争将是供应链的竞争,这将决定生鲜行业的格局。

在这一点上,传统养猪企业也看到了供应链中的机遇。除了拥有强大的供应链,他们还不断创新新模式,为用户和市场服务。

本文转载自中国饲料工业信息网,整合自中国育种网。如有侵权,请联系f_fb#foxmail.com,我们会立即处理!