国际玉米价格升至八年高点,但国内玉米却被泼了冷水

美玉米触及八年高位库存大幅下降全球供应吃紧

4月21日,美国玉米期货飙升至近八年高位,大豆期货接近七年高位,因供应吃紧支撑现货市场,而且市场担忧巴西干旱状况会抑制玉米产量,以及寒冷天气令美国中西部和全球其他地区作物承压。分析师称大宗商品基金的投机性买盘可能也是一个因素,芝加哥期货交易所上个月扩大了谷物期货的仓位限制。

美玉米周三连续第三个交易日上涨,在近八年高位附近徘徊。芝加哥期货交易所5月交割的玉米期货周三盘中最高614.50美分/蒲式耳,触及2013年6月以来的最高水平。

小麦连续第二日上涨。小麦上涨0.49%,最高至666.25美分/蒲式耳。

大豆价格连续第七个交易日上涨。大豆价格上涨0.58%,盘中最高涨至1472.25美分/蒲式耳,触及2014年6月以来高点。

豆粕合约上涨0.2%,报每短吨415.7美元。

豆油期货涨0.7%,报每磅55.53美分。

与此同时,玉米进口成本逼近前期高点。4月21日美国玉米进口到岸价为327.08美元,较上日涨6.7美元,进口成本价为2439.71元,较上日涨44.42元,距离阶段高点仅一步之遥。

世界银行周二表示,今年农产品市场预计上升近14%。农产品市场由于中国需求强劲和南美的收成问题而出现上涨,尽管全球多数粮食商品市场从历史角度来看仍然称得上供应充足。

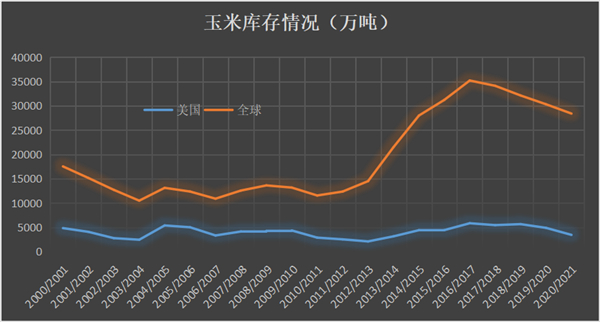

值得注意的是,中国购买美国玉米的放缓,再加上南美玉米丰收和北半球玉米种植季节的双重影响,可能最终会减缓甚至阻止玉米近8个月的价格上涨。报告显示,美国玉米库存预计将同比下降近30%,同期全球玉米库存预计将下降14%,要想补充玉米库存,需要等到下个收获季节,也就是2021/22作物年,这一年还没有开始,要到2022年才能收获。

目前玉米价格升至多年来的高点,肯定会促使全球农民尽可能多地种植玉米,这最终应该会缓解供应。在那之前,全球都将不得不等待并依靠农民的能力和自然的合作来提供玉米,帮助保持市场舒适的过剩库存水平。

玉米价格难以持续上涨

当前,国内玉米现货价格大多稳定。4月21日山东深加工主流2780-3010元/吨,个别小幅上调10元/吨。东北深加工收购价主流2120-2800元/吨,较昨日稳定。辽宁港口主流2760-2800元/吨,广东港口2840-2860元/吨。

期货方面,玉米今日小幅上涨,收盘价2717元/吨,较昨日上涨0.52%,成交量连续两日减少,显示资金兴趣下降,上涨动力不够强劲。

目前从企业库存、小麦替代、进口等多方面因素来看,玉米价格很难有大的起色。由于小麦价格优势明显,且国储持续投放,饲料替代比例总体呈现增长态势,部分企业已经开始使用全麦配方,玉米饲料需求严重受挫。同时,今年一季度我国饲粮进口量大幅提高,进口谷物规模庞大,持续向玉米市场施压。海关总署数据显示,3月份我国进口玉米193万吨,同比提高506.8%,大麦、小麦以及高粱等饲粮共计进口408万吨,一季度累计进口总量为1408万吨。

目前,东北三省、内蒙古、河北和山东产区已进入备耕春耕生产的关键时期,由于看好未来玉米价格,加上国家不断完善玉米生产者补贴政策,或有更多农民选择种植玉米。黑龙江省在提高玉米生产者补贴标准的背景下,预计将激发农户扩种玉米的积极性。调研机构预计,今年我国玉米种植面积将增加5%左右。

农业农村部发布《中国农业展望报告2021—2030》称,未来玉米产需缺口将逐步缩小,国内玉米供求关系由趋紧逐步向基本平衡格局转变。10年中,玉米播种面积预计将增加3854万亩左右,单产水平预计年均增长1.8%。2030年,全国玉米产量预计达到3.32亿吨,年均增长2.4%。消费方面,生猪产能的恢复、畜牧业的增长,对玉米供给的要求更高。《报告》预测,2030年,全国玉米总消费量将达到3.32亿吨,年均增长1.4%。进口短期增加并将突破配额数量,之后将有所回落,预计2030年,进口量为650万吨左右。

并且,在一季度农业农村经济运行情况发布会上,农业农村部市场与信息化司副司长宋丹阳表示,从后期的走势来看,新季玉米收获上市前市场供应是充足的,价格持续上涨是缺乏支撑的。秋粮上市后市场供应有望进一步改善,以我为主保障谷物基本自给的格局不会改变。并且国家相关部门通过增加超期储存的稻谷、小麦投放,适当扩大玉米及替代品的进口,引导调控需求等多项措施,保障饲料粮供应。美国玉米库存触及八年高点,大幅下跌

4月21日,美国玉米期货飙升至近八年高点,而大豆期货则逼近七年高点,因供应紧张支撑现货市场,市场担心巴西干旱将抑制玉米生产,寒冷天气将给美国中西部及全球其他地区的农作物带来压力。分析师表示,大宗商品基金的投机性购买也可能是一个因素,芝加哥期货交易所(Chicago Board of Trade)上月扩大了谷物期货的仓位限制。

美国玉米周三连续第三个交易日上涨,徘徊在近八年来的高位附近。芝加哥期货交易所5月份交割的玉米期货周三达到每蒲式耳614.50美分的最高水平,达到2013年6月以来的最高水平。小麦连续第二天上涨。小麦上涨0.49%,至666.25美分/蒲式耳。

大豆价格连续第七个交易日上涨。大豆价格上涨0.58%,达到1472.25美分/蒲式耳的盘中高点,创下2014年6月以来的新高。

豆粕合约上涨0.2%,至每短吨415.7美元。

豆油期货上涨0.7%,至每磅55.53美分。

与此同时,玉米进口成本逼近之前的高点。4月21日,美国玉米进口到岸价为327.08美元,较前一天上涨6.7美元,进口成本价为2439.71元,较前一天上涨44.42元,距离阶段高点仅一步之遥。

世界银行周二表示,今年农产品市场预计将增长近14%。尽管从历史角度来看,全球大多数粮食商品市场仍然供应充足,但由于中国的强劲需求和南美洲的收成问题,农产品市场已经上涨。

值得注意的是,中国从美国购买玉米的速度放缓,加上南美玉米收成和北半球玉米种植季节的双重影响,可能最终会减缓甚至阻止近八个月玉米价格的上涨。报告称,美国玉米库存预计同比下降近30%,而同期全球玉米库存预计下降14%。补充玉米库存,要等到下一个收获季节,也就是2021/22作物年,还没有开始,要到2022年才能收获。

目前玉米价格已经上涨到多年高点,这肯定会促使全世界的农民尽可能多地种植玉米,最终应该会缓解供应。在此之前,整个世界将不得不等待和依靠农民的能力和自然合作来提供玉米,并帮助保持市场上舒适的剩余库存水平。

玉米价格很难持续上涨

目前国内玉米现货价格大多稳定。4月21日山东深加工主流2780-3010元/吨,10元略增个人/吨。东北地区深加工的主流收购价格是2120-2800元/吨,与昨天相比比较稳定。辽宁港的主流是2760-2800元/吨,广东港是2840-2860元/吨。

期货方面,玉米今日小幅上涨,收于2717元/吨,较昨日上涨0.52%,成交量连续两天下跌,说明资金兴趣下降,上行势头不够强劲。

目前,从企业库存、小麦替代、进口等诸多因素来看。,玉米价格很难大幅度提高。由于小麦价格优势明显,国家储备不断投入,饲料替代比例普遍提高,部分企业开始使用全麦配方,严重挫伤了对玉米饲料的需求。同时,今年一季度我国饲料进口大幅增加,进口粮食巨大,不断给玉米市场带来压力。根据海关总署数据,中国3月份进口玉米193万吨,同比增长506.8%,进口大麦、小麦、高粱408万吨,第一季度进口总量1408万吨。

目前,东北三省、内蒙古、河北、山东产区已进入春耕准备的关键时期。由于对未来玉米价格的乐观以及国家对玉米生产者补贴政策的不断完善,更多的农民可能会选择种植玉米。黑龙江省有望在提高玉米生产者补贴标准的背景下,激发农民扩大玉米种植的积极性。研究机构预测,今年中国玉米种植面积将增加5%左右。

农业和农村事务部发布的《2021-2030年中国农业展望报告》指出,未来玉米生产与需求的差距将逐步缩小,国内玉米供需关系将由紧张型逐步向基本平衡型转变。10年玉米播种面积预计增加3854万亩左右,单位面积产量预计每年增长1.8%。2030年全国玉米产量预计达到3.32亿吨,年均增长2.4%。在消费方面,生猪生产能力的恢复和畜牧业的增长对玉米供应提出了更高的要求。《报告》预测,到2030年,中国玉米总消费量将达到3.32亿吨,年均增长率为1.4%。进口会在短期内增加,超过配额,然后回落。预计2030年进口量约为650万吨。

此外,农业和农村事务部市场与信息技术司副司长宋丹阳在一季度农业和农村经济运行新闻发布会上表示,从后期走势来看,新季玉米在收获上市前市场供应充足,没有持续涨价的支撑。秋粮上市后,市场供应有望进一步改善,粮食基本自给的格局不会改变。此外,国家有关部门通过增加超期限储存的大米和小麦的供应量,适当扩大玉米和替代品的进口,引导和调节需求,确保饲料粮的供应。