生猪:商品猪存栏量略有提升,终端消费有望加速复苏

1月份生猪价格大幅波动。供应方:11月底生猪存栏量环比继续提升,但幅度有限,意味着1月份商品猪屠宰量会略有提升,前期不愿意卖的肥猪会陆续供应。需求方:替代效应开始减弱,节前对放养腊肉和香肠的需求没有明显增加,冷冻产品的投放将继续稳定居民的购买信心。总体来看,市场前景中需求改善的程度略大于供给改善,短期内供需缺口有望小幅扩大,因此价格应该比上个月更坚挺。但与同期相比,供给有所增加,需求处于持平状态。目前价格比前一年略低,所以价格会在有限的范围内上涨。

风险点:需求提前减弱

在国内

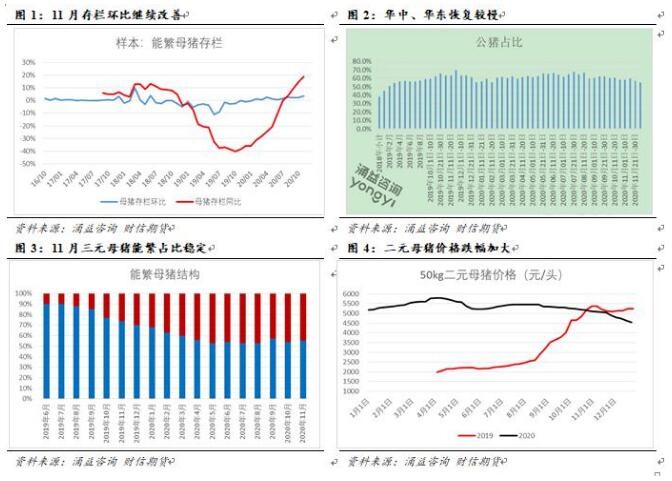

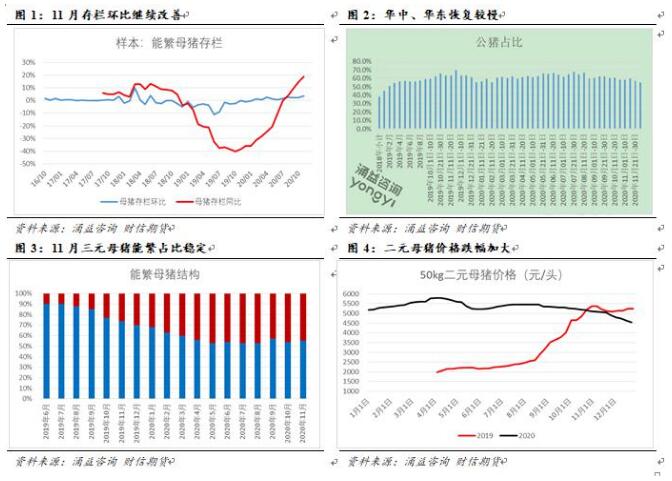

1.母猪:库存较前一个月略有改善,配种末期补库存意愿一般

永益咨询数据显示,11月份可育母猪数为+3.55%,之前值为+2.42%,同比比例为+18.77%。由于繁殖母猪中生产力低的三元母猪数量占45%,高补充高淘汰现象继续发生。所以从总的繁殖效率来说,可育母猪的存栏回收程度是平均的。地域上,除华南和西南地区外,其他地区的存栏增长率在4%-5%左右,特别是东北和华北地区,可育母猪存栏量接近鼠疫前水平。我国北方二元母猪市场价格稳步下跌,育种利润预期悲观,华南和西南有下跌迹象。后期市场购买量会继续下降,所以二元母猪价格会继续缓慢下降。

2.小猪:库存较前一个月略有好转,养殖端补库存意愿减弱

根据永益咨询的数据,11月份的生猪存栏量为+1.44%,之前的数值同比分别为+1.53%和+14.94%,生猪存栏量连续8个月有所好转,特别是根据11月份的生猪存栏量数据,未来6个月,也就是明年4月左右,生猪存栏量增速将明显放缓。现在小猪明年6月以后就要卖了,但是农民担心价格会因为销量的不断增加而保持疲软。但随着大型工厂的建设,北方生产集团看好明年的市场。

3.生猪:商品猪体重略有增加,出栏量季节性提高

根据永益咨询的数据,11月份发布的商品猪数量为+7.26%,之前的数值为+1.92%,同比为-22.04%。10月份,大猪存栏量的提升幅度不大,但面对季节性的旺季,农民开始在前期积极出售大猪。11月份大猪存栏量为+2.51%,之前值为+1.12%,同比增长2.90%,意味着12月份猪的改良略有增加,供给侧压力得以维持;11月中旬生猪存栏量环比+2.64%,之前值同比+1.68%,同比+4.54%。存量持续改善但幅度较小,意味着1月份生猪屠宰的改善仍然有限。

根据永益咨询的数据,本周发布的平均体重为128.75 kg,较上月增长+1.58%。考虑到消费旺季南方对大猪的需求越来越大,前期5月到6月低价补摊的农民陆续把猪放出去。

根据世界粮仓数据,本周屠宰量为+32.46%,之前值为+6.61%。受冬至假期刺激,屠宰量明显,节后市场需求萎缩,南方市场运行平稳,受北方白条影响较大。目前屠宰端矛盾加剧,市场前景会降低养殖端价格,还会继续上涨空。

4.猪肉:替代品的影响减弱,终端消费开始回升

10月份,猪肉进口量为33万吨,同比增长86%,环比增长11%。为了加强对新冠肺炎疫情的检查和检测,国家暂停了部分国外进出口产品的进口,而进口利润下降。预计市场上进口猪肉数量可能呈下降趋势,未来低价冷冻产品对生鲜产品的影响可能会降低。

猪肉价格受生猪成本影响最大,猪肉价格涨幅小于生猪。终端市场的商品一个接一个的在走下坡路,借条交易者假期后的能力一般。随着冻肉出仓,猪肉价格涨幅有限。

市场信息

12月21日,农业和农村事务部畜牧兽医局副局长魏洪阳表示,截至11月底,我国可饲养的生猪和母猪存量已恢复到常年水平的90%以上,年初确立的“年底前基本恢复生猪生产,接近常年水平”的任务已提前完成。

12月25日,中国储备网发布关于中央储备冷冻猪肉招标交易相关事宜的通知,2020年12月30日招标交易量为2万吨。这是今年发布的第38批中央储备冻猪肉,累计67万吨。

12月27日,沐源股份(002714)在投资者关系活动中披露,第四季度养殖成本维持在14-15元/公斤的水平。

摘要视图

1月份生猪价格大幅波动。供应方:11月底生猪存栏量环比继续提升,但幅度有限,意味着1月份商品猪屠宰量会略有提升,前期不愿意卖的肥猪会陆续供应。需求方:替代效应开始减弱,节前对放养腊肉和香肠的需求没有明显增加,冷冻产品的投放将继续稳定居民的购买信心。总体来看,市场前景中需求改善的程度略大于供给改善,短期内供需缺口有望小幅扩大,因此价格应该比上个月更坚挺。但与同期相比,供给有所增加,需求处于持平状态。目前价格同比持平,所以涨价会比较有限。