得益于猪肉超级周期,肉制品的主导价值显现

今年以来,国内猪肉价格呈V型。年初受疫情影响,春节需求旺盛,猪肉价格大幅上涨,需求供不应求。经过几个月的“降温”,猪肉在下半年迎来了消费旺季(每年6月至9月猪肉价格基本会季节性上涨)。在过去的两个月里,全国猪肉价格呈上升趋势。7月份猪肉平均批发价为47.75元/公斤,同比上涨101.92%。

猪肉产业链的上、中、下游分别是生猪养殖、屠宰和肉制品制造。生猪价格上行阶段,整个产业链的运营收入会增加。其中,上游水产养殖企业的收益和利润受生猪价格影响最大,是生猪价格上涨的最大受益者,但在生猪价格下跌的周期中也容易陷入经营困境。

中下游企业,尤其是肉制品企业,在生猪价格上涨时,可以享受到产品价格上涨带来的市场红利,龙头企业可以赢得市场份额快速增长的窗口期。当生猪价格开始下跌时,肉制品企业将有很好的机会降低成本,增加利润。因此,在生猪价格的剧烈波动中,肉制品行业的表现具有良好的增长趋势和稳定性,不存在明显的周期性。

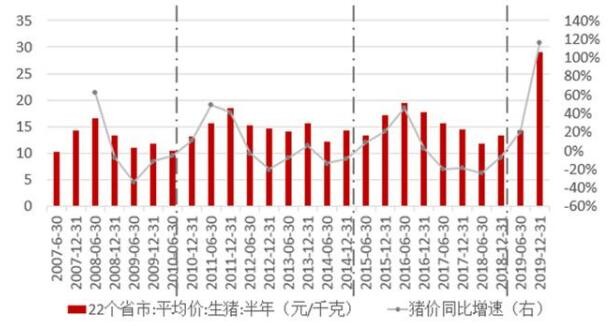

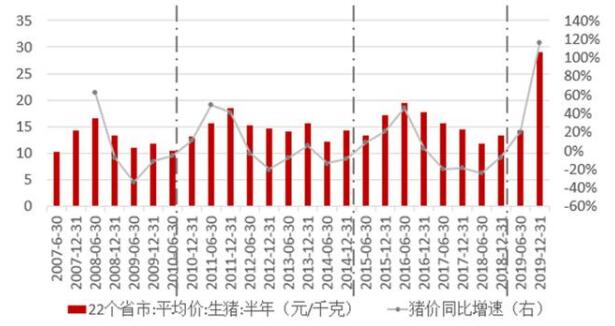

2007-2019年生猪价格变化

数据来源:CDB证券有限公司

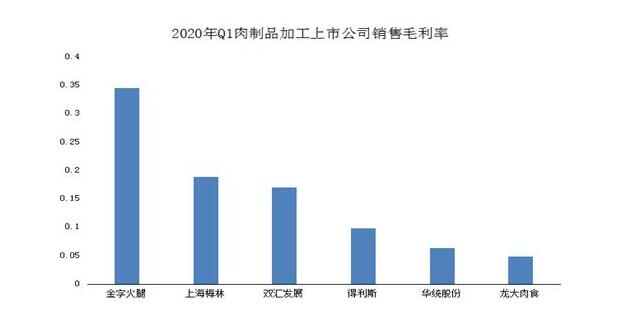

目前,在a股市场上,已经开展肉制品业务的公司主要有金紫火腿、双汇发展、龙达肉类、华通股份等。其中,金紫火腿多年来已深入肉制品行业,具有上下游产业链资源和品牌优势,毛利率明显高于同行业其他公司。2020年上半年,金火腿预计实现净利润6300万元至8500万元,同比增长60.61%至116.69%。

数据来源:公共信息整理

面对新的历史发展机遇,从产业链的角度来看,肉制品行业的投资机会可能才刚刚开始。

1.猪肉产能恢复需要时间,肉类价格将长期保持高位

根据农业和农村事务部公布的数据,2020年上半年,全国生猪存栏量为2.5103亿头,比上年同期减少6243万头,减少19.9%;市场上生猪数量的减少推动了中国生猪价格的上涨。为了应对肉类价格上涨带来的消费价格上涨压力,国家增加了猪肉进口。根据海关总署的数据,中国上半年进口猪肉212.3万吨,比去年增长1.4倍。年内,中央政府累计储备冷冻猪肉46万吨。

对于肉制品企业来说,冷冻肉和进口肉可以稳定国内肉制品成本的波动,利用资金、进口和自有冷库灵活有效地控制生产成本,在保证产品质量的同时实现业务优化。以金紫火腿为例,其自有冷库6万吨,2018年猪肉价格低迷期间将加大国外进口采购。截至2020年4月22日,进口金火腿猪肉库存8887.55吨,中转10397.45吨,共计19285吨,足以为生产提供充足的原料。

据了解,金火腿非常依赖与西班牙、德国、法国、丹麦、美国、加拿大、巴西等全球猪肉供应商的合作。,并进口国外优质猪肉为原料,可轻松分割加工成优质食材,包括低温肉制品(低温香肠、进口切肉等。),预制调理肉制品(调理猪、牛、鸡肉制品等。),等等。,也可以经过深加工成为传统特色。

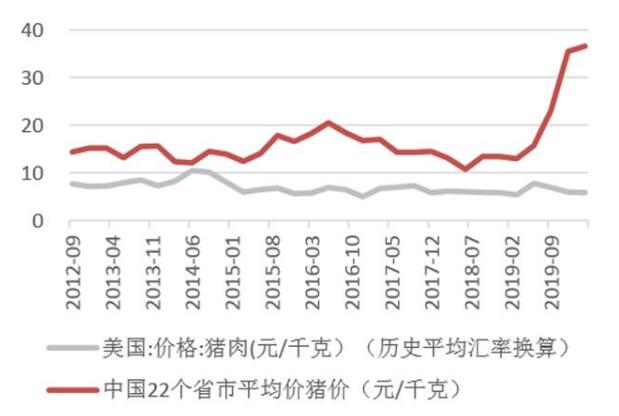

近年来中美猪肉价格比较

资料来源:国家统计局

2.肉制品消费比重持续上升,未来发展前景巨大。高端产品受到消费者的青睐

从国际肉制品的发展来看,创造健康、优质、时尚的产品,提高肉制品的附加值,将成为肉制品产业升级的关键方向。目前我国肉制品消费仅占肉类消费的16%,而发达国家的比例一般在45%以上,发达国家达到60-70%。与世界平均水平相比,中国未来的肉制品市场仍然很大空,前景非常广阔。对于金紫火腿等肉制品品牌企业来说,将迎来一个全新的发展阶段,其价值优势将进一步显现。

受2020年以来疫情的影响,国内居民对肉制品的消费习惯发生了很大变化。在疫情防控的关键时刻,居民减少了购物次数,新鲜猪肉价格飙升。肉制品因其易于保存、营养美味、食用方便的特点而脱颖而出,受到消费者的青睐,形成消费需求,增加销量。同时,肉制品消费的升级带动了行业的快速发展。很多企业专注于高端、健康、本土化,培育贴近消费升级趋势、市场反应良好的新产品。

比如近年来,金紫火腿在火腿、香肠、腊肉等特色肉制品传统业务的基础上,积极尝试和开拓进口品牌肉类和中式调理肉制品市场,推出了低温香肠、牛排、淡腊肉等新产品,主要突出了低温锁定和冷鲜家居的卖点。新增产品赢得了良好的市场反应,显著提高了公司各项业务的盈利能力。

金子火腿整体表现上半年实现新突破。公司第一季度净利润达到4889万元,单季度净利润超过2019年全年。肉制品消费群体大,消费频率高,在肉价高的情况下,重复消费频率会继续增加,这意味着未来金紫火腿产品的销量仍将保持较好的水平,市场前景乐观。

3.电子商务、生鲜电子商务、配送到户、C2M等新模式。,促进肉制品产业的发展

受新冠肺炎疫情影响,一季度,“居住”成为中国居民最普遍的生活状态。“住房经济”的突然出现,促进了各种网络消费的大幅增长。直播电商和淘宝、Tik Tok、博克斯马鲜盛、JD.COM之家等新零售渠道成为肉制品企业抢占线上市场份额、提升品牌溢价的重要手段。从行业整体来看,前两年悄悄布局线上销售渠道的一些企业,已经充分享受到了这一轮线上爆发带来的市场红利。

从公司数据来看,金汉仍在推进营销创新和渠道改革。它将在现有在线渠道的基础上,充分发挥其电子商务渠道,增加互联网销售的比例,寻求与最终用户的直接沟通和互动。公司系统开发在线名人直播、生鲜电商、内容电商、社交电商,探索高效渠道实现一对一送货上门。继续扩大公司在不同平台上的品牌影响力,让更多的消费者了解公司的品牌,这也将促进公司线下传统渠道的销量,形成线上线下齐头并进的局面。

结合以上分析,首先,肉制品是刚刚需要的消费品,不受经济周期和贸易战影响,不爱受疫情影响。行业发展确定性强;其次,肉制品行业处于猪肉超循环的有利发展环境,热鲜肉消费比重将逐渐降低,而肉制品比重将继续增加,市场规模将继续扩大;第三,以肉制品为主的企业可以通过进口替代和品牌溢价来规避猪肉市场价格波动的风险,保证利益的稳定;最后,近几年出现的网上销售、生鲜电商、网络名人直播等新模式,将不断提高肉制品在全国食品消费中的比重。因此,肉制品行业将呈现更加稳定的上升趋势,行业整体市场增长有望在后疫情时代继续增长。黄金火腿等领先的肉制品也在这一过程中首先受益。

这篇文章转载自朱彝。来自中国育种网。如有侵权,请联系f_fb#foxmail.com,我们会立即处理!