2021年第一季度东北生猪运输形式分析

【介绍】在2020年国内生猪资源紧缺的背景下,东北市场作为生猪主要出口地区,作为“风向标”的地位十分突出。2021年第一季度,在多种因素下,东北地区生猪资源转移明显减少。后期随着南方产能逐渐恢复,东北对猪的需求是否依然旺盛?交通半径会如何调整?本文将对此进行具体分析。

东北市场是中国重要的出口地区

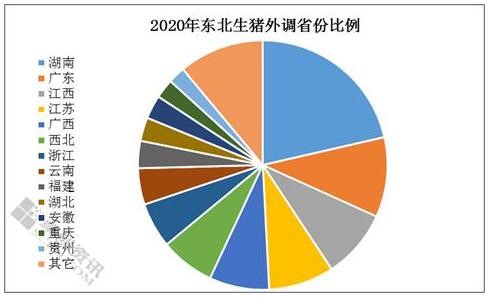

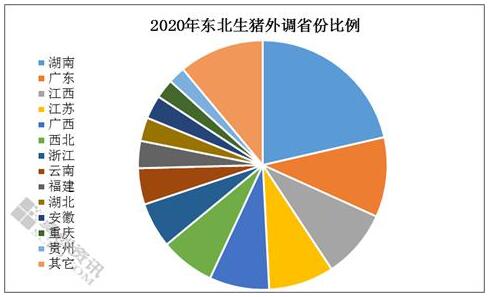

非鼠疫发生后,由于最早复工,当地消费有限,东北是国内猪的重要出口地区。从图1可以看出,2020年东北生猪流入量最大的省份是湖南和广东,流入比例分别为21.43%和10.35%。在利润的带动下,东北猪源转移区从北方的邻省变成了销售价格较高的南方,转移的猪和猪肉总量已经超过了该地区总产量的一半。

2021年,非鼠疫等各种疾病在1月和2月再次席卷北方市场,山东、河北、河南、湖北等地陆续招兵买马,规模养殖群体比散户亏损更大。由于规避风险的需要,中小型猪集中屠宰。在悬殊的价格优势下,11030斤的猪受到很大冲击。但由于东北地区规模小、疫情轻,生猪价格与华北其他市场基本持平,甚至已经超过部分市场。

2021年第一季度,东北地区生猪来源外部调整减少

第一季度东北猪猪肉外部调整减少主要有三个原因:

第一,北方外资转让市场竞争加剧。从图2可以看出,2020年上半年,东北与山东的价差为1.0-2.0元/公斤。2020年下半年,受东北调入大猪价格高支撑,两地差价降至0.5元/公斤左右。但在2021年第一季度,东北与山东的标准猪价差不大,山东低价猪较多的时候,东北对外转移的价格优势就消失了。所以从2020年1月到3月初,从东北调入的猪,大部分是130-200斤的大重量猪。

第二,南方对大猪的需求在减少。天气转热,南方大猪消费放缓,外调市场对东北的限制特别大。至于猪肉,在山东、河北等地,当市场充斥着低价的白条时,从东北转运白条是没有利润的,基本都是去本地市场。

三是南北价差缩小。随着华南产能逐渐恢复,东北和华南的价差也明显缩小。2020年初,东北、广东和湖南的最高差价分别为10.37元/公斤和7.91元/公斤,3月下旬的最低差价分别为3.14元/公斤和1.6元/公斤,利润不足以支撑对外转移。

第二季度,东北地区的对外转移额可能会增加

第一季度东北受非瘟疫影响较小。4月下旬以后,国内供应处于紧张状态,东北地区的供应比山东、河南、河北更为充裕。华南雨季是非疫病高发时期,在短短几个月时间内,华南整体恢复程度有限,仍需从华北转移生猪,东北转移量可能会增加。但夏季是传统的猪肉消费淡季,降低了整体需求,制约了外部调整。

总体而言,卓创资讯预测,2021年第二季度,东北地区生猪和猪肉的外移可能会增加,但增幅有限,外移量不如2020年。