年末,东北生猪价格最低或降至24.0元/公斤左右

【导语】 2018年8月3日,辽宁省沈阳市发生第一起非洲猪瘟疫情,随后疫情在东北蔓延,产能呈断崖式下降。两年过后,东北地区生猪产能恢复几何?生产主体又有怎样的变化?新冠疫情对消费冲击力度怎样?带着这些问题,让我们走进东北市场。

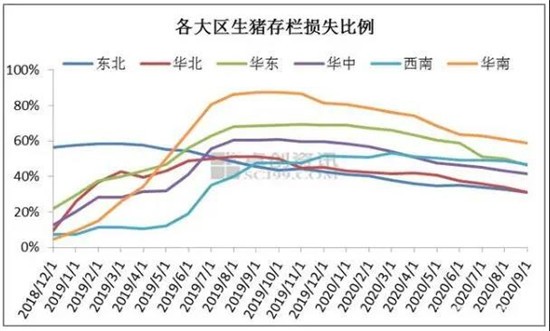

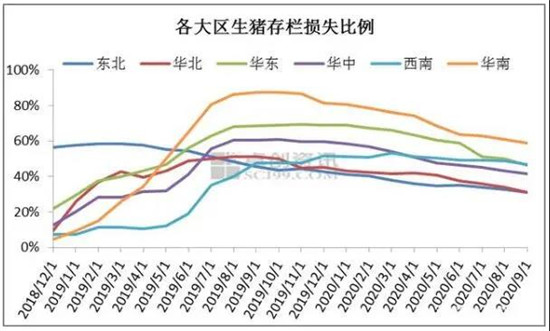

1. 各大区生猪存栏缓慢恢复

2018年8月以来非洲猪瘟由东北开始,逐渐向南蔓延。疫情使得各养殖大省产能损失惨重。其中最严重为华南地区,生猪存栏最大降幅达80%以上;除此之外,其余各大区最大去产能幅度多数在50%以上。 随着疫情高发,复产如火如荼。复产主力是资金实力雄厚的大型养殖场,存量扩张迅速。最早复工的在东北,离山东河南河北四分之一,离华南半年左右。其复产对其他省份具有重要的借鉴意义。2020年6-7月,四川、江西、福建等地遭受洪涝灾害和非鼠疫复发袭击,产能再次大幅下降,拖累了区域复产进程。

随着疫情高发,复产如火如荼。复产主力是资金实力雄厚的大型养殖场,存量扩张迅速。最早复工的在东北,离山东河南河北四分之一,离华南半年左右。其复产对其他省份具有重要的借鉴意义。2020年6-7月,四川、江西、福建等地遭受洪涝灾害和非鼠疫复发袭击,产能再次大幅下降,拖累了区域复产进程。

2。东北产能已恢复到非鼠疫前的70%

供应方:自2018年8月3日发生非鼠疫以来,东北生猪产能下降约60%。2019年3月,散户和大型养殖场开始尝试复产,但成功率不高。到年底,仍有局部疫情。2020年以来,东北非疫情得到有效控制,产能恢复速度加快。截至目前,生猪整体存栏量已恢复到非疫情前的70%左右,部分地区达到80%-90%,规模场恢复速度快于散户。南方复工比较慢,大部分都不到50%。

需求方:东北经济不发达,受物价高的制约,受新冠肺炎的影响。目前东北猪肉终端消费在疫情前只有50%,在一些偏远城市下降更大。屠宰企业经营率同比下降60%-90%,白条外转停止,无分档入库意向。大部分都是靠销售定的,只维持本地新鲜销售。在长期亏损下,一些中小型工厂甚至停产。

母猪群:由于二元母猪短缺,2019年“商对母”比例超过80%,2020年第一季度下降到70%-80%,现阶段比例仍为50%-60%。后期养殖单位会陆续进行母猪置换。预计2021年上半年大型养殖场将被完全替代,而散户和中小型养殖场将放缓。

交通运输:东北市场产能恢复较快,消费能力有限,生猪供过于求,生猪来源严重依赖外部转移,占比超过50%。非鼠疫后南方的大猪特别紧张,进口猪体重在130-150斤以上,有的甚至超过200斤。目前生猪转移到广东、广西、江西、福建、江苏、浙江、安徽、四川、贵州市场。东北白条在价格和地理位置上没有优势,如果因为外部调整亏损更严重,屠宰企业生产的白条90%以上都是去本地市场。

报价:东北产能在需求低迷的情况下快速恢复,2020年前三季度的高价大多是南方带动的。随着南方供应恢复缓慢,东北生猪转移减少,大猪价格比标准猪下降更多,养殖末期不愿出售的心理减弱。第四季度规模市场屠宰计划大幅增加,需求没有及时上升。2020年第四季度,东北市场供需逐渐平衡,价格下行概率高。到年底,东北地区的生猪价格最低,或降至24.0元/公斤左右。