半年一度的“玉米”策略:供需紧张带来看涨预期

上半年玉米市场主要经历了四个阶段:第一阶段,春节前,农民集中售粮供应方的市场销售压力预期逐渐被证伪,期货率先见底;从春节后的第二阶段到五一,也就是年后现货快速上涨,这是由于减产和之前疫情造成的物流因素,现货共振在市场反转期加强;第三阶段是5月1日之后的窗口期,推出临时存储政策,期货价格将回调;第四阶段,即临时储备拍卖奠定市场底部后,成交量超过预期情况,推广期现货价格突破前期高点。总结上半年玉米市场,结合全年玉米供需平衡表,对下半年市场进行展望,主要结论如下:

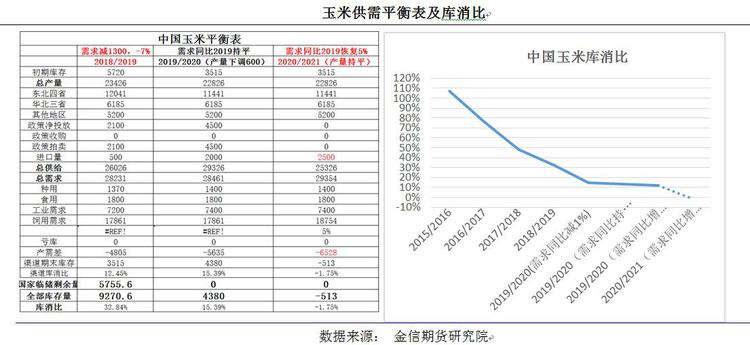

1.调整年度玉米供需平衡表,2019年分别减产600万吨。在黑龙江减产的基础上,我们暂时没有调整2020年新作物的产量,因为即使面积减少,单位面积产量也有望进一步恢复。根据下半年的进口预测,进口量提高到2000万吨,需求假设与去年相比不会继续下降。我们发现今年可能还有4400万吨的产需缺口,但在2020/。

2.基于第一点,我们认为在玉米外部环境发生变化之前,如果每周拍卖保持80%以上的成交率,那么临时储存可能在10月的前10天,也就是18周左右就全部拍卖完毕,所以市场可能会基于明年的缺口预期进行大幅度补仓,下个月投机性需求会推高。目前,下一步取决于临时仓库的实际交付情况。毕竟09合同对于交货底价有200元/吨的溢价。

3.生长季天气问题,目前整体天气温和,月末华北前期干旱得到很好缓解。但期货价格方面,近几个月现货和远几个月现货溢价都不大。所以如果后期产区天气受到干扰,远月的空房可能会大一些。

4.整个农产品行业的趋势和宏观背景。在新冠肺炎疫情的背景下,如果整个行业走势疲软,可能会在一定程度上拖累玉米指数。特别是在宏观利润完全释放后,市场交易的逻辑会不会由需求较好变成交易逐年变差?

操作建议:中长期判断偏,激进投资者配置01玉米或淀粉逢低,谨慎投资者做空91差价或09淀粉-玉米盘差价。

风险预警:非洲猪瘟第二次爆发,扩大进口,临时储存政策。

一、玉米供需平衡表和吸排比

根据2019/2020年的资产负债表,供给侧市场已经逐渐就去年的减产达成共识。基于之前的研究,我们大致认为2019年产量将同比减少600万吨。目前市场年缺口大小存在差异,饲料需求年预期主要针对猪的恢复程度存在较大变量。在这里,我们倾向于认为饲料消费不会进一步下降,进口预期在逐渐提高。我们已经提高到2000万吨,国家储备量目前是5700万吨。当国家储备完全放弃时,消费与消费的比率将降至15.39%。但目前市场主要担心的是2020/ 2021年,届时临时储备存量将释放,生猪需求将进一步回升5%。由于今年大豆价格大幅上涨,目前黑龙江的种植政策仍偏向大豆,预计2020/2021年玉米产量难以实现大幅增长。在今年新作物产量同比不变的前提下,预计明年产区缺口将扩大至6528万吨,生产和需求不足的局面将加剧。国内供需会变得很紧张,这也是我们认为未来在外部环境不变的情况下,玉米会长期长期配置的依据。

二、玉米暂存库存和拍卖情况

二、玉米暂存库存和拍卖情况

自2016年供应方改革以来,临时储存的玉米库存已从2.77亿吨的高水平大幅减少。截至今年,剩余库存为5755万吨,几乎全部是2015年生产的玉米。按省份分布,黑龙江省盈余最大,2785万吨,吉林1225万吨,内蒙古867万吨,辽宁343万吨。从这几年的大营业额来看,2017年的营业额是5800万吨,2018年是上财力度最大的一年。当年暂存拍卖成交1亿吨,2019年成交受非洲猪瘟影响较小,仅为2192万吨。但今年的周拍保持着80%以上的成交率,所以所有的拍卖都可以在18周左右,也就是10月初完成。从成交价格来看,目前三次拍卖的整体溢价水平在100元/吨以上。以龙江二类为例,外运到北方港口的费用约为2030元/吨。

第三,中端显性库存

玉米中下游的股票波动具有很强的周期性。2018年是推动股票大幅上涨的一年。当时的临时股票拍卖卖出了1亿吨,产生了大量的结转股票。2019年非洲猪瘟发生后,整个行业进入去库存阶段。但在目前行业逐渐见多库存后,投机性补货需求恢复,行业再次进入增库存阶段。但目前显性存量水平仍明显低于同期历史水平。

第四,玉米下游生产的利润

第二季度末,玉米淀粉行业运营率继续小幅下降。一方面是由于即将到来的季节性停工和维修;另一方面,华北地区现货生产的利润损失加剧,山东淀粉加工利润为-107元/吨,吉林为47元/吨。养殖末期,家禽养殖继续分化,蛋鸡变质,肉鸡提高,蛋鸡和肉鸡利润-16.96元/羽,2.88元/羽,生猪养殖利润随生猪价格反弹,生猪外包仔猪养殖利润896.16元/头,自繁自养利润1954.81元/头。

5.玉米时期的现货价格和价差

目前,玉米的拍卖成本在港口处于最低点。近几个月现货溢价收窄,远月溢价收窄。圆盘被现货推高了。远月主力交易推高了现货价格,大逻辑是近几个月临时入库逐渐解禁后,货源逐渐转为宽松态势。另一方面,远月有强烈的看涨预期,尤其是6/7/8的天气非常不确定,或许主力交易核心会再次回归。

第六,美国玉米的供求关系

今年美国市场最大的压力来自超高的结转库存。根据美国农业部最新报告,2020/2021年,美国玉米结转库存为8440万吨,为近年来最高,可出口5500万吨。美国农业部没有大幅提高出口,但目前市场对国内购买美国玉米的预期逐渐增加。如果中国购买2000万吨,将为美国市场带来很大的利润,那么美国市场的国债与消费比例将降至16.27%,价格约为400美分。如果汇率维持在7,配额内进口成本在1776元/吨左右,所以外部市场对中国的压力还是很大的。

七.总结与展望

玉米暂储经历了4次拍卖,都是100%售出。保险费本周达到新高。以龙江为例,整体价格超出底价150元/吨以上。2015年,二级玉米出境到香港的成本约为2100元/吨。整体市场情绪仍然相对令人兴奋。一方面源于目前市场上的现货价格,远高于暂存的底价。较高的交易价差引发了交易员积极参与拍卖,叠加今年的暂储拍卖较往年晚了一半,另一方面,更有可能是市场基于年度缺口甚至未来缺口的预期,主动入市补货。

期货短期靠拍卖成本支撑,短期易涨难跌,远月溢价有扩大趋势。09合约对于拍卖底价已经有190元/吨左右的溢价,短期内可能是制约期货价格继续上涨的主要因素,需要密切关注未来的拍卖情况。在天气方面,华北地区雨后干旱威胁大大降低,6月中下旬就要进行夏玉米种植,因此天气需要持续关注。操作逻辑不变,中长期线维持对2101合约的判断,建议09年2130多合约及时获利或者用09淀粉多头替代。谨慎的投资者可以进入91玉米对冲策略。

本文转载自中国饲料工业信息网,整合自中国育种网。如有侵权,请联系f_fb#foxmail.com,我们会立即处理!