核心产能受损近50%。生猪供应会不会出现中断?

近日,方正中期期货公布了河南生猪调查结果。文章称,本轮猪病复发,河南、山东、河北、江苏为重灾区。第一,因为北方的恢复比南方更激进,所以繁殖密度增加得更快。二是冬季流行性腹泻、蓝耳病疫情也比较严重,猪的抵抗力比较差。第三,北方养猪场冬季通风保暖难以平衡,养猪场空气质量堪忧。

河南生猪调查:核心产能受损不可逆转

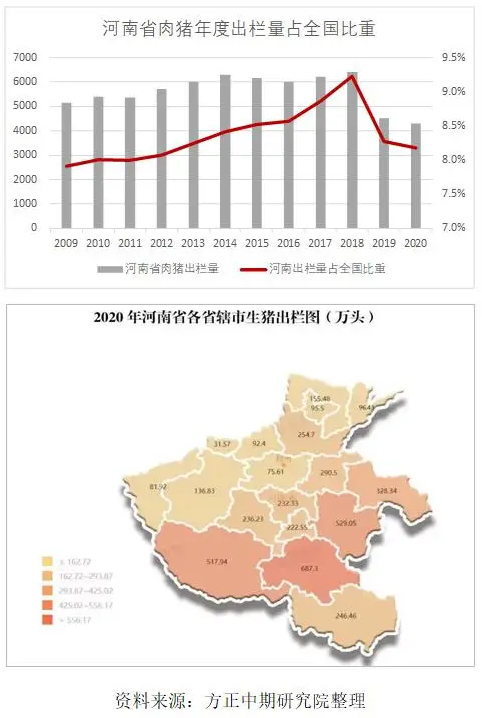

河南省是我国重要的生猪养殖和转移省份。2020年河南省放猪4311.2万头,比2019年低4.2%,比正常年份(2017年)低30.7%,仅次于四川(5614.4万头)和湖南(4658.9万头)。每年从河南省进口的生猪和猪肉相当于1700多万头生猪。

方正中期期货表示,此次调查全面走访了兽药经销商、疫苗经销商、饲料厂、屠宰场和部分农户,目的是了解河南省生猪尤其是有能力配种母猪的生猪在猪病后的现状,评估未来北方商品猪是否存在分阶段供不应求甚至档位失灵的可能性。

这一轮猪流感在河南由南向北蔓延,在豫西和豫北造成了更严重的损失。可育母猪数量下降近50%,但对豫南的影响相对较小。考虑到生猪生产能力仍主要集中在豫南地区,我们估计河南可育母猪总体存栏损失在20%~30%左右。

其次,在猪病反复的背景下,三元母猪的比例分阶段增加,育种组三元母猪的生产力增长是可以预期的。河南三元母猪使用比例呈现“规模越大比例越低”的金字塔结构。但前期造成的损失是不可逆的,会把产能到产量的时间推迟到明年第一季度。

最后,突变株对水产养殖业的影响会比野生病毒更长。据调查,该突变株对母猪群体的影响最大,由于猪的免疫水平不同,其症状也更加多样化,不仅仅限于发热、厌食,还会出现腿瘸、气喘等非特异性症状,增加了养殖场对猪早期感染的判断难度。对无症状猪进行脱毒的结果是,过去养猪场的重点是防止场外病毒的输入,现在需要防止潜伏在养殖场的病毒。而且很多养猪场甚至因为害怕对感染突变株的养猪场造成压力而停止常规接种,导致腹泻、口蹄疫、圆环病等传染病爆发,加重了生产能力的不稳定。

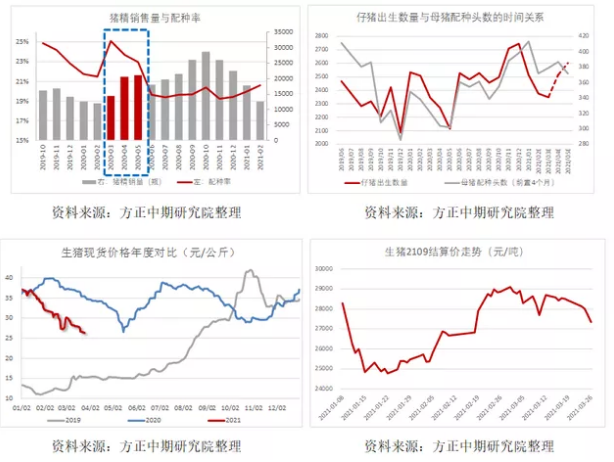

回顾近期当前价格的走势,随着我国北方猪病的逐渐稳定,猪已经从之前的大起大落发散到最近的共振下跌。长期来看,生猪产能恢复势头持续,生猪价格进入周期下行通道,价格重心下移,但下降难以一蹴而就。目前,我们对下半年生猪价格仍保持谨慎乐观的态度,关注基本面预期差对未来生猪价格上涨拐点和高度的驱动力。第一,注意北方大体重猪的消化;二是关注今年夏天南方地区的反弹;第三,注意第三、四季度商品猪因冬季母猪生产能力受损造成的分期摊点程度。

事实上,2019年以来,生猪市场一直在重复着“传染-卖猪-价格下跌-库存吃紧-生猪价格上涨-补齐-传染-再卖-生猪价格下跌……”的循环过程,导致了生猪与猪肉供应的时间空不匹配。在没有正规有效的疫苗的情况下,我们倾向于认为目前的养殖密度难以长期维持高水平,生产能力仍然缺乏爆发式恢复的条件。

未来生猪市场的主要不确定性在于对“缺猪无肉”和“缺猪又无肉”两种情景的解读。我们预计第二季度市场将出现猪短缺,肉不短缺的情况。随着种猪端的大猪底部,猪价底部会逐渐清晰,大肥猪的消化会逐渐提高肥料标准的价格,从而刺激下游。开始二次育肥;另一方面。随着后期气温上升,北方家庭农场和散养户会开始大规模的补货行为。当母猪补充需求与二次育肥需求重合时,生猪价格有望上涨。但猪又的肉品短缺很可能会出现在第四季度,北方冬季母猪受损导致的商品猪分期摊点和南方熏肉产品消费的启动,将推动生猪价格进一步上涨。

猪病限制了猪的运输

3月以来,生猪产业进入了传统的消费淡季。短短一个月,生猪主合同下降8%以上,价格跌破27000元/吨,创近两个月新低!

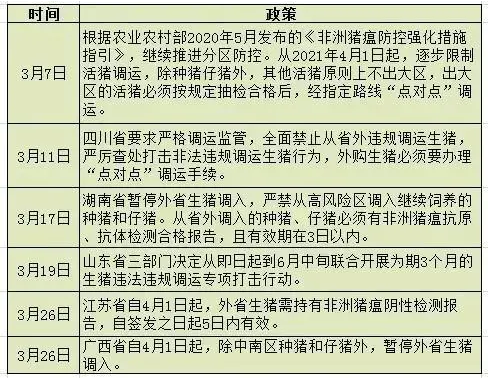

此外,值得注意的是,为了防止生猪疾病由北向南传播,各地区部门相继出台了限制生猪运输的相关措施。目前,国内生猪运输比例占70%-80%,生猪由北向南转移是正常现象。但由于1月和2月北方猪病的影响,北方猪的损失严重。为了防止全国蔓延,在南方梅雨季节到来之前,南方很多地方出台了相关的交通限行措施。

未来生猪市场的主要不确定性在于对“缺猪无肉”和“缺猪又无肉”两种情景的解读。我们预计第二季度市场将出现猪短缺,肉不短缺的情况。随着种猪端的大猪底部,猪价底部会逐渐清晰,大肥猪的消化会逐渐提高肥料标准的价格,从而刺激下游。开始二次育肥;另一方面。随着后期气温上升,北方家庭农场和散养户会开始大规模的补货行为。当母猪补充需求与二次育肥需求重合时,生猪价格有望上涨。

总的来说,目前市场推出的一系列政策主要是为了防止生猪疾病的传播。后续要注意南方4-7月的梅雨季节是否会有猪病复发,以及口岸冷冻产品的运送进度。