展望与回顾:超级猪循环红利淡化“两兄弟”吸金能力

猪肉股,已经沉寂了很长时间,现在有了一个好的开始。

2021年首个交易日,生猪行业指数涨幅超过7%。沐源股份(002714。SZ)率先涨停,带动猪肉板块其他个股纷纷上涨,包括正邦科技(002157。深圳)和唐人神(002567。SZ)。新五峰(600975。上海),天康生物(000)

2020年,超级猪的周期奖金将大幅释放,国内猪肉价格将运行在高位。“二哥”成了很多养猪企业的“摇钱树”。2020年下半年以来,生猪生产能力逐步恢复,不少国内上市生猪养殖企业已逐步接近年度目标。生猪养殖业市场整体表现稳定,行业活力显现。

随着新年的到来,生猪养殖业和企业将面临饲料成本上涨和疫情发展不可预测的挑战。业内人士认为,如果排除意外因素,2021年生猪周期红利将被稀释,猪肉价格有望呈现下降趋势。但是对于继续扩大养殖规模的企业来说,成本控制仍然是发展的主题。

“2021年,生猪价格将在高位区间大幅下跌,或者可能比2020年的峰值下跌30%-50%。随着产能的大幅恢复和平稳释放,超级猪周期红利将在未来一至两年内消失。”2020年12月31日,Souzhu.com首席分析师冯永辉告诉《时代周刊》记者。

产能扩张的速度是不变的

2020年初,非洲猪瘟余波未平,新冠肺炎疫情爆发。国内生猪市场复苏受到制约,生猪市场供应形势紧张,供需缺口明显。

随着我国疫情防控形势的不断改善,生猪养殖业的经济显示出活力。截至2020年11月底,我国可养殖生猪和母猪存量已恢复到常年水平的90%以上,“年底前基本恢复生猪生产,接近常年水平”的任务提前完成。

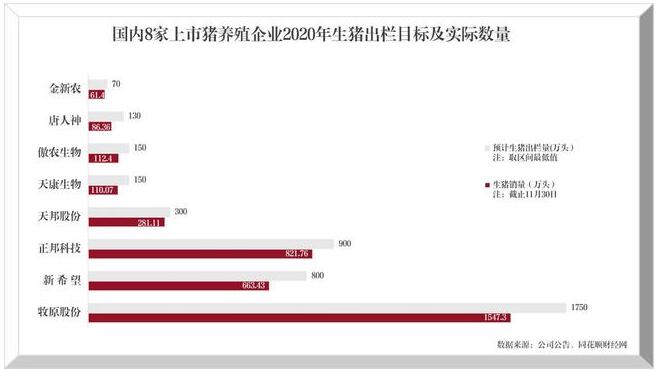

将2020年生猪年度目标与截至2020年11月30日的生猪总量进行对比,可以看出,在国内上市的9家生猪养殖企业中,沐源等5家龙头企业的年度目标完成率已经超过80%,而天康生物、奥农生物(603363。上海)和唐人神仍然远远没有达到生猪生产能力的年度目标。

天邦股份有限公司(002124。SZ)在2020年半年报中表示,由于市场供应不足,公司2020年上半年外包仔猪育肥的计划无法完全实现,因此2020年下半年的屠宰量将受到一定影响,公司预计2020年生猪屠宰量将降至300万头。

金(002548。SZ)也降低了预设目标。2020年12月31日,《时代周刊》记者致电投资人金。相关工作人员表示,“目前生猪数量在75万头和76万头左右,已经超过了第三季度修订后的目标(70万头),但离年初目标的80万头可能还有两三千头。”

在生猪生产能力逐步恢复的背后,一批养猪企业顺势而为,扩大了养殖规模。

2020年12月31日,卓创信息分析师李静告诉《时代周刊》记者,“回顾全年,全行业产能仍处于恢复发展阶段,其中龙头企业发展相对较快,产能扩张相对较为活跃。”

根据农业和农村事务部对全国规模养猪场的全面监测,2020年上半年将有6177个新规模养猪场投入运营,10788个列为空的规模养猪场将重新饲养。与此同时,自由放养的家庭正在逐渐恢复这些栏。

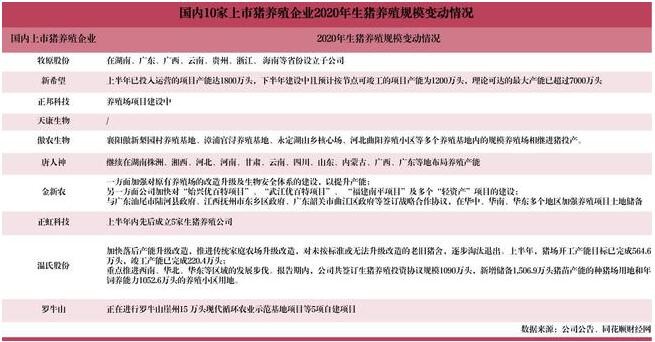

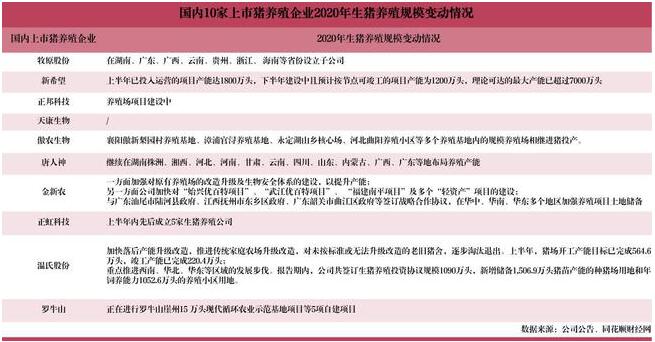

其中,沐源有限公司正在加快在南方地区的发展,在湖南、广东、广西、云南等省设立子公司,以增加生猪数量,保证猪肉供应。郑弘科技(000702。SZ)在2020年上半年成立了5家生猪养殖公司,敖农生物和罗牛山分别推动了农场项目建设。

2020年12月31日,正邦科技员工对《时代周刊》记者表示,2021年将继续推进公司生猪养殖能力的扩张。“猪的数量在2019年已经开始扩张,这是对2020年、2021年以及以后几年快速扩张的长期准备。这是一个长期的计划,而不是因为猪的价格高而进行的短期投机。”工作人员说。

同日,奥农生物告诉《时代周刊》记者,公司预计从2021年起三年目标分别为400万、600万、1000万,并针对下游屠宰加工等食品行业制定了相应的配套措施,以完善产业链。

“然而,目前尚不清楚这些正在投产的(母猪)产能能否在2021年顺利释放。”冯永辉认为,考虑到疫情的危险尚未解除,现有的猪可能无法存活,2021年的市场存在很大的不确定性,因此应该更加关注最终能够投入生产的猪的数量。

猪价回落到超级猪周期或者会下降

2020年,站在风口浪尖的“二师兄”身价暴涨,这一超级猪周期的盈利水平、盈利高度、盈利时长均创新高。国内众多上市生猪养殖企业吸金能力进一步增强。

以沐源股份为例。财务报告数据显示,2020年前三季度,沐源实现营收392亿元,同比增长233.79%,净利润210亿元,同比激增1413.28%。沐源股份毛利率上升,达到64.67%,2019年同期仅为18.74%。

随着2020年下半年生猪产能逐步恢复,猪肉价格有所下降,但近期又略有回升。1月4日,国家统计局公布了2020年12月下旬流通领域重要生产资料的市场价格变动情况。与12月中旬相比,2020年12月下旬生猪(外三元)价格上涨2.9%,至每公斤34.9元,2020年11月下旬生猪(外三元)价格为每公斤30.7元。

中信建投表示,目前整体育种端对春节前猪价仍有较好的预期,大猪供应有限,压条现象依然存在。考虑到疫情后春节前猪肉消费的季节性增长,认为春节前猪肉供需紧张格局仍将保持,生猪价格有望保持高位。

银河证券表示,判断猪价周期下行周期已经开始,但短期内猪价会出现环比上涨。

目前业内普遍认为,与2020年相比,“二哥”的“印刷能力”将在2021年趋同,生猪价格整体下跌的总体趋势已全年确定,但具体跌幅尚未测算。

“生猪价格的下降是肯定的。无非是跌多跌少的问题。”冯永辉告诉《时代周刊》记者,业界对未来生猪价格下跌的争议主要与产能有关,影响产能的关键因素是新冠肺炎疫情和非洲猪瘟。“如果2021年疫情严重,生猪价格不会下降太多,反之亦然。”冯永辉说。

李静还认为,按照目前的母猪生产能力,2021年猪肉整体价格将低于上一年的价格水平。“2020年生猪价格居高不下,与新冠肺炎疫情、大雪、冷冻产品周转受限等一系列突发因素有关。如果2021年不考虑突发因素的影响,整体猪价会正常下跌。”李京说。

值得一提的是,猪肉价格的下跌不会跳出高位区间。“即使猪肉价格回落到2021年,也还是从超高或峰值回落,整体价格水平还是高于之前正常的生猪周期。”冯永辉告诉时代周刊记者。

控制成本仍然是这个行业的主题

2020年,国内饲料价格将陆续上涨。到2020年底,国内饲料原料市场继续活跃,玉米价格趋于稳定,豆粕价格明显上涨。

饲料成本持续上涨,2021年猪肉价格下行趋势敲定。在1升到1滴之间,控制成本,提高产能释放速度,已经成为生猪养殖企业未来保持高利润区间的关键因素。

在降低成本方面,李静对《时代周刊》记者进行了分析。目前仔猪价格占生猪养殖成本的比重较高,其次是饲料成本,所以原材料成本上涨对目前养殖成本的影响并不大。

“对于农场和农民来说,替代落后产能可能是主流趋势。比如减少养殖场母猪中淘汰的高胎次母猪的数量,减少过渡时期选择的三元商品母猪的数量,增加二元母猪的比例,都是未来降低成本的途径。同时,加大非鼠疫疾病的防治力度仍是重要任务之一。”李京说。

《时代周刊》记者了解到,养殖成本高与公司产能没有完全释放有关。很多养猪企业的工作人员告诉《时代周刊》,如果后期疫情防控好,产能逐步释放,整体成本会下降。

目前,金鑫农民养猪成本约为每公斤15元。“目前公司采取自繁自养的模式。在此之前,育肥植物较少。以后随着对现代育肥厂的支持和使用的增加,整体育肥成本会降低。”上述金的工作人员告诉《时代周刊》记者。

根据上述奥农生物员工介绍,部分猪场还在建设中,暂时没有育肥成本优势;而且人力资源成本也在上升。当产能后期释放,成本也会相应下降。

据正邦科技2020年12月6日披露的投资者调查记录,2021年预计屠宰猪2500万头,自产仔猪育肥目标成本降至每公斤16元。“今年,养殖成本确实偏高,但在产能不足等因素慢慢消失后,成本会回落。事实上,我们可以以最低的成本实现12元。”正邦科技的工作人员告诉时代周刊记者。

冯永辉认为,猪产能释放的时机是企业未来盈利的关键。目前,生猪养殖业正处于全面扩张时期,上市公司、中型养猪场和零售农户正在加大扩张力度。所以产能越早释放,越早能赶上高价格的有利时期。

“关键取决于生产的时机。企业卖猪早,利润高;卖晚了,利润率下降了,即使股票充足,也未必有利。因此,产能的释放必须是‘抢时间’。”冯永辉说。

根据2020年生猪养殖企业扩能进展,2021年上半年将集中释放生猪产能。当时企业如何把握超级猪周期红利的“尾巴”,实现“猪中求富”,还有待观察。