2020年上半年回顾:新冠肺炎疫情下中国快速变化的猪肉进口市场

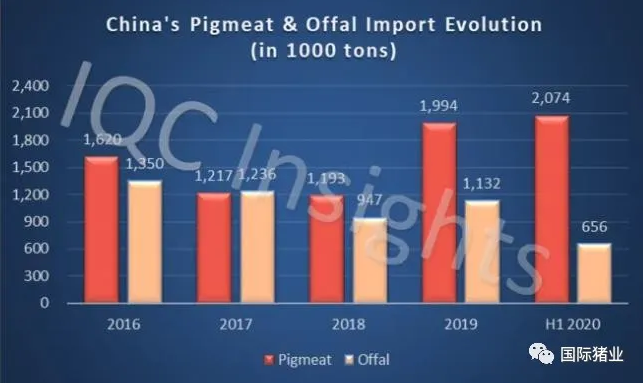

继2019年的上升趋势后,2020年上半年中国猪肉进口市场有所上升。尽管新冠肺炎疫情蔓延,随后猪肉需求疲软,特别是在食品服务业,但中国进口了2074128吨猪肉和656344吨猪肉。今年1-6月,内脏器官总量分别增长153.3%和33.2%。

猪肉消费需求的减少似乎并没有给中国的猪肉进口市场带来任何阴影。今年上半年的猪肉进口已经超过了2019年全年的水平。这可能归因于ASF的影响,2020年上半年猪肉产量的崩溃,以及同期海外市场猪肉价格相对较低。

2020年上半年,中国猪肉进口市场表现良好

如下图所示,今年上半年,中国猪肉进口保持高位。特别是今年3月和4月,同比分别增长201.9%和185.6%,分别达到384,015吨和389,891吨。

在国内,增长的主要驱动力是国内猪肉的巨大供应缺口。由于ASF的负面影响,2019年中国猪肉年产量下降21.3%,至4255万吨。到2020年上半年,猪肉生产的恢复仍然缓慢。今年上半年,国内猪肉产量继续呈下降趋势,同比下降19.1%,至1998万吨。因此,对未来市场供求失衡的预期刺激了中国猪肉进口商从海外市场购买和储存比往年更多的猪肉。

*中国海关仅公布了2020年1月和2020年2月的进口总额,因此图表中的两个月数据是平均值。

从外部来看,今年1-6月,美国对华猪肉出口快速增长,是中国猪肉进口激增的另一个重要驱动力。期间,中国从美国进口猪肉407896吨,猪排130061吨,分别增长503.3%和85.6%。

从产品结构来看,去年10月以来猪肉进口市场的井喷主要是由猪肉细分(如肩、腿、腹、领)带动的,其次是内脏产品。主要原因是,在ASF爆发前,中国一直是内脏产品的主要目的地,而由于中国巨大的供应缺口和预期的激增,更多的猪肉产品从欧洲和东南亚市场(如日本和韩国)转移到了中国猪肉价格上。

全球猪肉对华出口绩效:激烈的零和博弈

全球猪肉出口商对中国的竞争本质上是一场追逐游戏,并将在2020年上半年变得更加激烈。最大的赢家是美国,尽管其猪肉行业正与新冠肺炎内部和外部贸易战作斗争。美国除了在猪排上保持冠军之外,还从其他出口商手中夺回了猪排领域的市场份额,长时间重返榜首。大幅增加主要是由于以下因素:

自去年10月以来,越来越多的美国猪肉生产商被要求去除莱克多巴胺,以满足更严格的中国规定。也就是说,从那以后,更多的工厂有资格向中国出口猪肉。

由于美国爆发新冠肺炎疫情,3000多名工人患病,数十家肉类加工厂关闭,导致美国猪肉和牛肉的加工能力下降至少25%。因此,自今年4月以来,农民不得不对数百万头猪实施安乐死,以避免库存过多,或者以比其他国家更具竞争力的价格加快向中国出口猪肉。

美国和中国之间的第一阶段贸易协定帮助并鼓励其农民在今年上半年抢夺并增加他们在中国猪肉(19.7%)和猪排(19.8%)中的市场份额,尽管目前美国和中国之间的政治紧张局势仍在继续。

与美国相比,今年1月至6月,加拿大的猪肉和内脏产品市场份额几乎有一半被其他出口商夺走。如上图所示,加拿大猪肉出口商在2019年9月至12月的四个月中经历了大幅下滑。主要原因是加拿大猪肉厂自6月25日起因猪肉产品附有假兽医健康证而被暂停对华出口。(2019).虽然禁令将从2019年11月5日起解除,但对2020年上半年仍将产生深远影响。在所有猪肉出口国中,加拿大猪肉同比增长率最低(35.8%),今年1-6月最高,猪肉内脏下降率(-24.2%)。与此同时,其猪肉和内脏产品的排名也从3下降到3至6天。

新冠肺炎:海外肉类比非洲猪瘟更具破坏性

自2018年下半年非洲猪瘟(ASF)爆发并在亚洲蔓延以来,欧美猪肉生产商认为病毒非常严重。他们尽最大努力保护动物免受ASF的侵害。然而,对于新冠肺炎来说,一些制造商放下了警惕,更多地关注对猪肉消费的影响,而不是整个猪肉行业的供应链。

今年4月以来,越来越多的海外猪肉生产商不得不限制或暂停经营,因为欧美肉类工厂的许多员工都接受了积极的测试。更糟糕的是,今年6月下旬,在北京最大的农产品批发市场新发地的进口三文鱼砧板上发现了新冠肺炎病毒。因此,中国不仅对潮湿市场的工人进行了大规模的核酸检测,而且对进口海鲜和肉制品也进行了大规模的核酸检测。

此外,自今年6月以来,40多家海外肉类工厂主动或被动暂停了对华出口。其中,61%出口到中国,其余出口到牛肉、家禽和羊肉。

从地理上看,禁令覆盖了15个国家,其中47%在欧洲,20%在南美,13%在北美和大洋洲,7%在中美洲。但在评估后续影响时,决定各大洲禁售产品数量的不是决定性因素,而是其在中国的市场份额。

在这些被禁止的猪肉工厂中,德国202厂和荷兰28厂的关闭对中国猪肉进口市场的影响比其他出口商更大,因为它们多年来在中国的出口量和客户群更大。

进口猪肉产品:性能差异很大

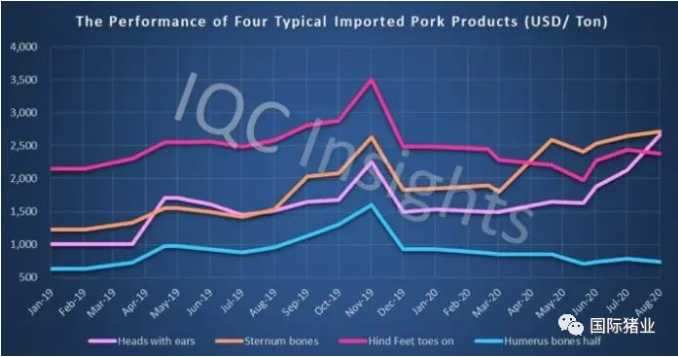

虽然中国猪肉进口市场在空之前普遍繁荣,但每种进口猪肉产品的表现或价格变化都有很大不同,尤其是今年3月以来。

截至今年8月底,带耳猪头在中国猪肉进口市场的所有产品中尤为突出,同比增长91%。主要驱动力是猪头的库存水平比以往任何时候都低。如上图所示,去年11月和12月猪头暴跌,导致追求高价的进口商和批发商损失至少30%。相应的,今年6月市场反弹时,他们谨慎的采取了预售策略,几乎没有库存。当加工和餐饮业对猪头的需求恢复时,猪头的短缺加剧,使得猪头的价格创下历史新高。

与头部相比,肱骨的一半同时表现不佳。即使在行情好的时候,到今年8月底,它的价格也下跌了23.3%。虽然产品跟前期负责人的趋势差不多,但今年6月份有差异。这可能主要是由于单一的饮食服务渠道对半个肱骨的需求较弱,在地理上集中在东部和南部的一些省份。

然而,并非所有骨制品都呈下降趋势。以胸骨为例,今年8月份胸骨价格较去年8月份上涨了77.1%。成长因素包括:1)。餐厅、超市多样化的菜谱和渠道;2)。肋骨或肋骨价格暴涨时,肉质胸骨可以替代肋骨或肋骨;3)。今年海外工厂的胸骨供应减少了。

预计

展望中国猪肉进口市场的未来,以下关键因素将影响未来几个月的供需平衡:

一方面,国内猪肉产量的急剧下降刺激了中国猪肉的进口。因此,2020年上半年猪肉进口量超过了2019年的总量。到2020年下半年,国内猪肉产量有望恢复,但仍将低于2000年底的正常水平。

此外,今年1月至9月初,共有54万吨冷冻猪肉储备分31批投放当地市场,以抑制猪肉价格。即使与2019年全年相比,今年前8个月的发行量也增长了285.7%。更重要的是,根据最新一批的生产日期,我们可以假设今年剩余几个月仍有足够或大量的冷冻猪肉库存需要释放,这对进口市场来说是负面消息。

另一方面,由于中国新冠肺炎得到了很好的控制,餐馆、学校和企业的猪肉消费也开始强劲复苏。此外,即将到来的三个最重要的中国节日(9月和10月的中秋节和国庆节,12月和明年1月的春节)也将大大增加国内猪肉消费。

然而,最近全国范围内反对食物浪费的运动可能在某种程度上抑制了这种增长,因为消费者被鼓励订购或烹饪更少的食物以避免浪费。同样,当新冠肺炎能在世界上得到很好的控制,未来是否会有第二次浪潮,这是一个很大的问题。

综上所述,在2020年中国猪肉进口市场瞬息万变的情况下,这是正确评估形势的最佳时机。

IQC洞察商业情报部部长张韶涵根据中国国内供需形势以及全球猪肉出口商、主要工厂和差异化猪肉产品的表现,深入回顾和预测了2020年中国猪肉进口市场的快速变化。

本文转载自中国饲料工业信息网,整合自中国育种网。如有侵权,请联系f_fb#foxmail.com,我们会立即处理!