2020年中国生猪养殖业发展现状及趋势分析

中国商业智能新闻:养猪是中国的传统产业。改革开放以来,中国养猪业受到经济持续快速增长、城乡居民收入水平不断提高、食品消费结构不断升级带来的需求的强烈驱动,养猪业发展迅速。

生猪养殖业发展现状

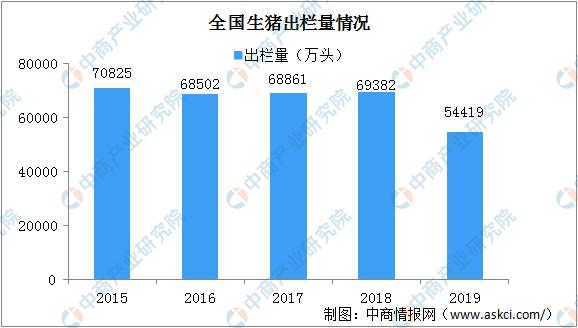

1.生猪屠宰概况

近年来,随着对生猪养殖业环保要求的日益严格,中小散户纷纷退出生猪养殖,生猪价格的波动性和周期性导致国内生猪销售数量略有下降。2019年,受环保政策、规模化养殖趋势、“非洲猪瘟”等因素影响,我国生猪出栏量明显下降,同比下降21.57%。

数据来源:国家统计局和中国商业研究院

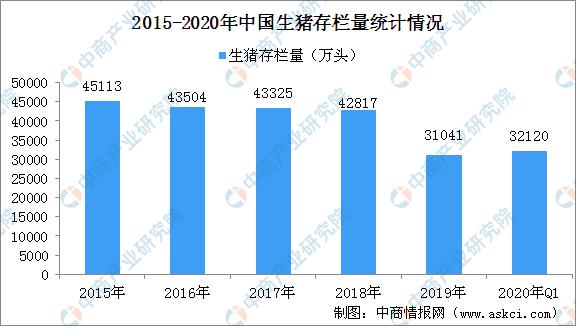

2.生猪养殖概况

近年来,随着生猪养殖环保要求更加严格,中小散户退出生猪养殖,加上生猪价格波动性和周期性的影响,我国生猪存栏量普遍呈下降趋势,已从2012年底的4.803亿头降至2019年底的3.1041亿头。截至2020年第一季度末,全国生猪3.212亿头,比去年第四季度末增长3.5%,可育母猪3381万头,增长9.8%。

数据来源:农业和农村事务部和中国工商研究院

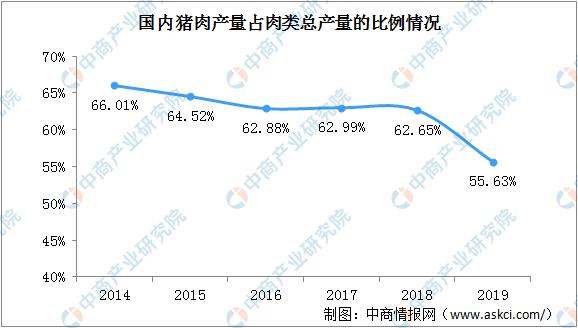

3.肉类产量的生产结构

中国是世界上猪肉消费量最大的国家。从2010年到2018年,每年消费猪肉超过5000万吨。猪肉是中国居民的主要肉类来源,在中国居民的饮食结构中起着重要作用。

2014年至2018年,猪肉产量占国内肉类生产结构的60%以上,超过牛肉、羊肉等肉类的总和,反映了猪肉在我国食品消费中的重要地位,国内市场对猪肉的市场需求巨大。2019年,受环保政策、规模化养殖趋势、“非洲猪瘟”等因素影响,生猪放量下降,导致猪肉产量大幅下降。2019年猪肉年产量4255万吨,同比下降21.26%,猪肉产量占肉类总产量的比重降至55.63%。

4.政策支持生猪养殖业发展

受“非洲猪瘟”爆发的影响,我国生猪和母猪存栏量大幅下降,给生猪养殖业的发展带来了很大影响。国务院及其所属部委、广东省人民政府先后出台了一系列稳定生猪生产供应、促进生猪产业发展的政策文件,从土地、环保、融资、补贴等方面系统支持生猪产业转型升级发展,将生猪产业发展提升到更高的战略地位。

资料来源:中国商业研究院主办

根据中国海关总署发布的数据,2017年至2019年,中国猪肉进口分别为121.68万吨、119.28万吨和199.42万吨,分别占全国猪肉产量的2.28%、2.21%和4.69%,占比相对较小。2019年,国内猪肉供应不足,进口量增加。

生猪养殖业的发展趋势

1.规模化生态养殖已成为生猪养殖业发展的主要趋势

长期以来,我国生猪养殖业以散养为主,规模较小。但近年来,随着外出打工等机会成本的增加以及环保监管等因素的影响,散养户明显退出,家猪养殖规模明显提高。农业部的监测数据显示,2016年我国养猪户数量较2015年下降了8.5%,而规模化养殖场比例持续上升。2017年,年放生猪1万头以上的养殖场(户)放生猪占全国放生猪的13.10%,比2016年增长2.40%。目前,一些以“公司+农户”为主要养殖模式的大型企业已经将合作农户的标准提高到500多家,规模化养殖将是生猪养殖业的主要趋势。

2018年,中国爆发非洲猪瘟后,规模化养殖场拥有资金、人才、技术、品牌优势,而中小型散养户的疾病防控能力弱于规模化养殖场,中小型散养户受非洲猪瘟疫情影响较大。因此,规模化养殖将是生猪养殖业的主要趋势。

2.猪的标准化养殖和精细化养殖趋势

长期以来,我国生猪养殖主要以农户散养为主,而中小农户受规模影响,资金和人员有限。生产经营仍然粗放,科学养殖意识薄弱,精细化管理水平严重滞后。自2010年以来,农业部先后出台了《农业部关于加快畜禽标准化规模养殖的意见》、《农业部畜禽标准化示范点管理办法》等规章制度,旨在推进生猪等畜禽标准化养殖,每年评选出一批畜禽标准化养殖示范点。截至2018年底,全国共有国家级畜禽标准化示范场4989个,其中国家级生猪标准化示范场2066个。

生猪养殖标准化也促进了养殖的精细化,主要体现在精细化的人员管理、精细化的饲养管理、精细化的猪场规划建设、精细化的疾病防控。目前,标准化养殖场基本实现了猪舍精细化设计、品种改良精细化控制、饲料营养精细化控制、母猪繁殖精细化控制、清洁消毒、疫苗接种、药物保健、疾病监测等疾病防控精细化控制。,并高度重视专业人才的培养。此次“非洲猪瘟”疫情对猪场(户)的养殖技术和管理水平提出了更高的要求,养殖的标准化和精细化要求将是未来生猪养殖业发展的必然趋势。

3.向养殖、屠宰和加工一体化发展,冷却肉和深加工肉制品的供应将会增加

受“非洲猪瘟”疫情影响,农业部制定了全国“以猪调肉”和“区域防控”的政策。未来,生猪跨省运输可能会受到严格控制,猪肉市场格局可能会发生很大变化。由于北方生猪产区本地消费能力有限,生猪跨省运输受到严格控制,这将迫使大型水产养殖企业加大猪肉产品深加工的投资和布局。未来,东北、河南等华北主要生猪产区屠宰加工能力将大幅提升,以满足“以猪调肉”的政策需求。同时,随着“猪改肉”政策的实施,猪肉消费者对热鲜肉的偏好可能会受到影响,大型水产养殖企业将增加冷却肉和深加工肉制品的市场供应。

4.食品安全越来越受到重视,高端猪肉品牌的发展得到推动

随着中国经济的发展和人民生活水平的不断提高,食品安全已经成为公众关注的焦点。目前,国内散养模式是猪肉食品安全问题的主要原因之一。在散养的情况下,政府监管部门无法对散养农户进行充分监管,猪肉的质量安全得不到保障。这种情况客观上促进了国内高端猪肉品牌的发展。

一方面,大型养殖企业可以打造高端猪肉品牌。对于大型养殖企业来说,食品安全的违法成本极高。一旦发生食品安全事故,对企业是毁灭性的打击。因此,大型水产养殖企业把食品安全放在极其重要的位置,从源头上杜绝食品安全事件的发生;另一方面,规模化养殖企业的养殖和养殖水平更高,可以根据市场需求培育出肉质和口感更好的猪,以满足消费者的需求,并且由于规模化的优势,养殖成本也更低。目前市场上已经出现了一些区域性的高端猪肉品牌。随着生猪养殖企业的扩张,未来会出现更多的高端猪肉品牌。

详见中国商业研究院发布的《2020-2025年中国生猪产业市场前景与机遇研究报告》。同时,中国商业研究院还提供产业大数据、产业规划、工业园区规划、产业投资等解决方案。

本文转载自中国饲料工业信息网,整合自中国育种网。如有侵权,请联系f_fb#foxmail.com,我们会立即处理!