猪巨头享受“超级猪周期”红利,行业集中度进一步提升

原标题:猪巨头享受“超级猪周期”红利,行业集中度进一步提升

未来养猪业也将形成“越强越强”的局面。

随着年报的陆续发布,许多养猪养鸡上市公司的销售收入和净利润同比增长了几倍甚至十倍,成为资本市场上最引人注目的板块。

在非洲猪瘟的影响下,猪的生产能力下降了。在“确保生猪产能在2020年底前基本恢复到接近正常的水平”的国家目标下,“稳定的生产和供应保证”成为生猪巨头在这个超级猪周期中快速扩张的契机。

业内人士认为,在未来规模养殖快速增加的背景下,小农将迅速退出空列。牟毅咨询公司首席顾问、中加荣达投资公司董事长王中表示,资本市场对未来两年的生猪价格持乐观态度。最近市场上有很多基金,缺乏投资热点,所以猪股成为了一个安全的选择。但股价并不代表实际运营水平和扩容速度。

龙头企业享受猪周期红利

根据上市公司年报,关于报告期内业绩大幅增长,沐源股份的结论是“生猪供应形势紧张,整体销售价格较去年同期大幅上涨,公司主营业务盈利同比大幅增长”。此外,增加了生物安全防控成本的投入,实施了智能养猪管理,有效改善了猪舍环境,提高了生产效率,保证了猪的健康生长,提高了公司的生产绩效。

在2019年销售生猪1025.33万头的基础上,配合南方省份的子公司布局,增加土地储备,引进人才,沐源股份计划2020年屠宰生猪1750-2000万头。

文股份说明,肉禽市场良好,公司积极发展禽类业务,实施加大种苗投入等措施,实现了增产增效。同时,在生猪稳定生产和供应方面,虽然销售了1851.66万头猪(包括生猪和生鲜产品),同比下降16.95%,销售价格同比上涨46.57%,公司生猪业务收入和利润同比大幅增长。

此前,在1月6日业绩预测发布日,温一方提到今年家禽业有望实现10%以上的增长,而养猪业存在不确定因素,需要努力实现2019年的超产。目前散户还很难恢复。未来7000万头的战略预计在6~7年左右完成。预计2021年年产3000万台,2022年至2023年年产1000万台。

文猪的年产量是全国最高的。考虑到今年产能扩张的压力和行业二股沐源的挑战,为稳定行业龙头地位,温发布内部文件抢购仔猪,2月1日至年底,对外包仔猪给予5元/头奖励。

值得注意的是,2019年,沐源完成市值逆袭,一举超越文,成为市值第一的养猪上市公司。

新希望解释说,该公司商品鸡鸭价格较去年同期大幅上涨,导致家禽业利润大幅增加。预计年归母净利润将超过10亿元。生猪屠宰和销售价格一起上涨,导致养猪业利润大幅增加,预计净利润15.4亿元。其中全年共屠宰生猪355万头。

虽然今年的生产经营受到了新冠肺炎疫情的影响,但新希望表示“一只手要抓自己的防疫和防疫援助;一手复工,一手复产”,计划2020年屠宰量不低于800万头,屠宰指标未调整。加强养猪业的新希望也提出了“2022年屠宰2500万头猪”的目标。

2月26日,新希望股价暴涨,跃入千亿俱乐部,成为国内农牧业第三家市值超千亿的上市公司。

正邦科技解释说,从2019年第二季度开始,生猪价格开始回升,10月份进入上涨通道,生猪价格的大幅上涨增加了公司生猪养殖部门的收入。2019年生猪578.4万头,同比增长4.41%,生猪养殖业务产能进一步释放。

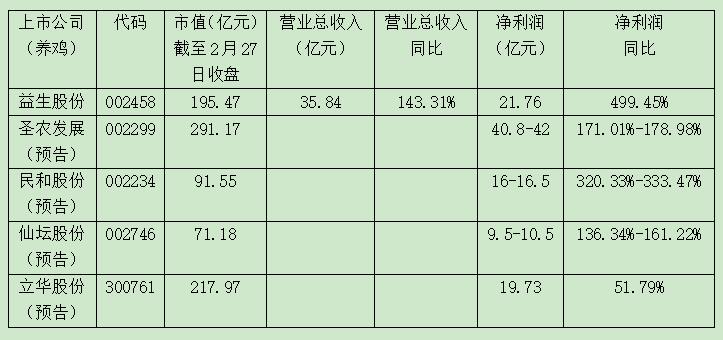

由于生猪价格上涨,家禽业也进入了景气周期。益升、民和、仙潭、神农发展等养鸡上市公司也赚了不少钱。

益生股份有限公司是中国最大的祖传白羽毛肉鸡繁育者。对于飙升的利润,公司解释说:“2019年,白羽毛肉鸡行业普遍呈现供应紧张、需求强劲、行业繁荣度高、鸡、肉鸡和鸡肉制品等特点。价格较2018年同期大幅上涨。”报告期内,非洲猪瘟事件导致对鸡肉替代消费的需求增加,促进了鸡肉消费的增加。受需求方影响,报告期内鸡肉产品价格大幅上涨,导致肉鸡和种鸡价格上涨。

具体来说,益生股份主要产品——亲本肉鸡养殖者平均价格同比上涨115.05%,商品肉鸡养殖者平均价格同比上涨101.94%。

易生股份也推出上市以来最大的分红计划,分红总额5.77亿(含税)。

稳定生猪生产和供应的艰巨任务

对于非洲猪瘟和两大疫情,温集团董事长温志芬认为,生猪高价格期将延长,行业集中度将进一步提高,养殖和屠宰一体化将成为中国农畜行业领导人在线论坛的一大趋势。

同伟公司总裁郭认为,疫情对养猪业的影响是短期的。总体来看,2020年生猪供应仍有较大缺口,预计2020年2-5月仍将是猪肉供不应求的时期。2020年第三季度,可育母猪数量开始减少。2019年生猪均价18~20元/公斤,预计2020年达到28~30元/公斤。

他认为,户外餐饮消费短期内将大幅下降,畜禽产品价格将下降;此外,家禽屠宰时间短,一些城市关闭活禽市场,屠宰企业恢复工作缓慢,也导致家禽业损失惨重;一些农场担心道路封闭和饲料情况,并暂停接收幼苗。但随着消费的复苏,加上疫情期间养殖能力下降,以及猪肉替代效应的叠加,预计禽类产品将恢复上涨。

向洋股份有限公司总裁石亮表示,非洲猪瘟将带来猪群结构的巨大变化,规模化群体(万头以上)占50%,规模化猪场(100-10000头)占20%,家庭养殖场(100头以下)占30%。只有有能力防非(高度重视,硬件设施到位,落实细节到位),有养猪能力(会养猪)的人才能养猪。

他说,由于非鼠疫的影响,猪的周期已经大大延长。预计生猪价格将在2020年6月达到峰值,从2018年开始将有整整30个月的高利润期。

未来养猪业也将形成更强的态势。

王中表示,规模养殖的增加主要得益于前10名企业,尤其是融资和土地收购能力较强的上市公司,这有利于三大巨头,即沐源、文和新希望。

这篇文章转载自朱彝。来自中国育种网。如有侵权,请联系f_fb#foxmail.com,我们会立即处理。