生猪:商品猪存栏量持续提升,终端消费缓慢复苏

11月份的下降比前一个月要弱。供应方:9月底,生猪库存环比继续改善,但幅度有限,意味着11月份商品猪屠宰量将略有改善,尤其是中小散户的积极性将减弱。需求方:继续受到高价格的约束,具有明显的替代效应。短期内新的销售订单将保持疲软,货物将在12月春节前备货。第四季度,集团企业要加快进度完成营销目标,引导市场增加预期,保持价格疲软。11月份,需求的改善将小于供给的改善,供需缺口预计将继续小幅改善。供需改善小于10月,所以价格下降会小于10月。

风险点:北冬非洲猪瘟

在国内

1.母猪:库存较前一个月略有改善,配种末期补库存意愿一般

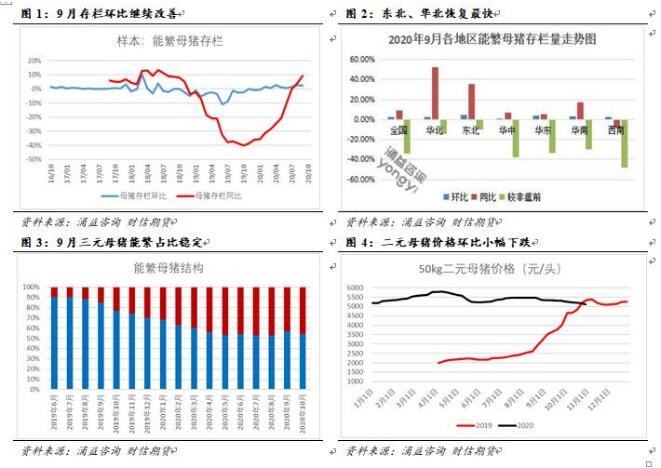

根据永益咨询的数据,9月份可育母猪数量环比+2.42%,之前+2.49%,同比+9.17%。由于繁殖母猪中生产力低的三元母猪数量占45%,高补充高淘汰现象继续发生。所以从总的繁殖效率来说,可育母猪的存栏回收程度是平均的。从区域来看,只有东北地区的股票有4%以上的涨幅,所以生猪价格的压力集中在东北地区。二元母猪的价格供给有限,二元母猪养殖的利润预计会随着仔猪的数量和价格下降,后期市场购买量预计会继续下降。

永益咨询的数据显示,9月份生猪存栏量为+5.92%,之前的数值同比分别为+2.33%和+7.20%,生猪存栏量连续6个月有所好转。特别是根据9月份的生猪存栏量数据,预计未来半年,也就是明年3月左右,生猪存栏量会有明显提升。农民预计现在采购的仔猪将在明年3月后放行,这将导致季节性需求差、屠宰明显改善导致价格大幅下降,导致实际屠宰损失和采购观望情绪严重;与此同时,北方产区的仔猪供应量明显增加,而群外收集的仔猪却减少了,市场供需矛盾加剧。本周华中、华南、华东市场下跌加剧,市场前景中仔猪供需矛盾保持,价格将在压力下继续下跌。

3.生猪:商品猪体重略有增加,出栏量季节性提高

根据永益咨询的数据,9月份商品猪屠宰量为+5.73%,之前值为+2.37%,同比为-33.33%。9月份,大猪存栏量大幅提升。面对高额的屠宰利润和市场前景空,农民不愿意出售的意愿减弱。9月份生猪存栏量为+4.06%,之前值为+2.51%,同比为-18.86%,意味着10月份生猪改良扩大,供应方压力加大;9月中旬,生猪存栏量环比+2.85%,之前值为+2.29%,同比-5.80%。存量持续改善但幅度较小,意味着11月生猪屠宰的改善仍然有限。

根据永益咨询的数据,本周发布的平均体重为126.09 kg,较上月增加了+0.01%。考虑到旺季逐渐临近,集团公司月屠宰量完成,短期内农民信心恢复,零售脂肪屠宰节奏减缓,集团堆场维持正常重量屠宰。后期体重增长缓慢。

根据世界粮仓数据,本周屠宰量为+12.76%,之前值为+5.66%。目前屠宰企业没有收购压力,季节性需求因气温下降而增加,南方市场订单持续改善。屠宰企业继续压低养殖企业价格,少数产品因出口困难部分入库。

9月份,猪肉进口量为34万吨,同比增长110%,环比增长-1.27%。为了加强对新冠肺炎疫情的检查和检测,国家暂停了部分国外进出口产品的进口。预计第四季度进口猪肉数量可能呈下降趋势,未来低价冷冻产品对生鲜产品的影响可能会减少。

猪肉价格大多受生猪成本影响。猪肉价格下降幅度小于生猪,生猪养殖利润转移到屠宰企业。下游贸易商收货的积极性还是普遍的,终端市场消费支撑差,部分市场普遍降低成交。

10月30日,农业农村部:9月,全国规模以上生猪定点屠宰企业屠宰能力1285万头,比上月增长+9%,比上年增长-4.2%。

10月27日,四川省宁南县市在其他省份非法运输的生猪中发现非洲猪瘟疫情

10月27日,美国对华猪肉出口创下前五个月新高。到8月份,牛肉和牛肉制品的出口量是2017年总出口量的三倍多。

11月份的下降比前一个月要弱。供应方:9月底,生猪库存环比继续改善,但幅度有限,意味着11月份商品猪屠宰量将略有改善,尤其是中小散户的积极性将减弱。需求方:继续受到高价格的约束,具有明显的替代效应。短期内新的销售订单将保持疲软,货物将在12月春节前备货。第四季度,集团企业要加快进度完成营销目标,引导市场增加预期,保持价格疲软。11月份,需求的改善将小于供给的改善,供需缺口预计将继续小幅改善。供需改善小于10月,所以价格下降会小于10月。