生猪:商品猪库存增加,终端消费依然低迷

10月份将处于下行阶段。供应方:8月底,大猪存量较上月有所提升,但区间有限意味着9月份存量有所提升,北方存量恢复区积极性有所提升;8月底,生猪存栏量环比继续提升,但幅度有限,意味着中期来看,10月份商品猪屠宰量将继续提升,不愿意出售的意愿将进一步减弱。需求方:短期内出现季节性复苏,但受高价格约束,替代效应明显。新的销售订单在中期将保持疲软,货物将在12月春节前备货。9月下旬,集团的营销目标完成,营销量将明显增加,而价格将保持疲软。10月份,需求改善的程度将小于供给改善的程度,供需缺口有望小幅改善。价格跌幅会比9月份更大,北方生猪价格短期内可能突破30元/公斤。

在国内

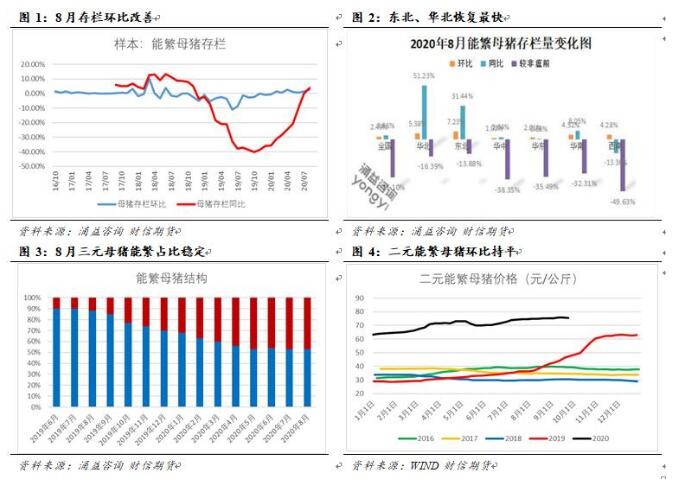

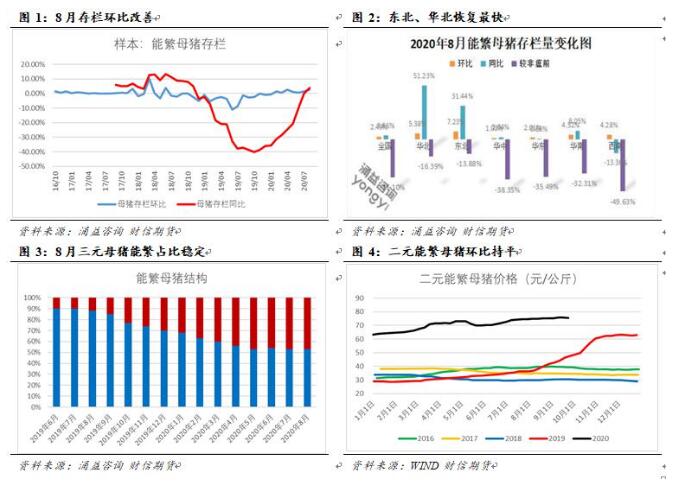

1.母猪:库存较前一个月略有改善,配种末期补库存意愿一般

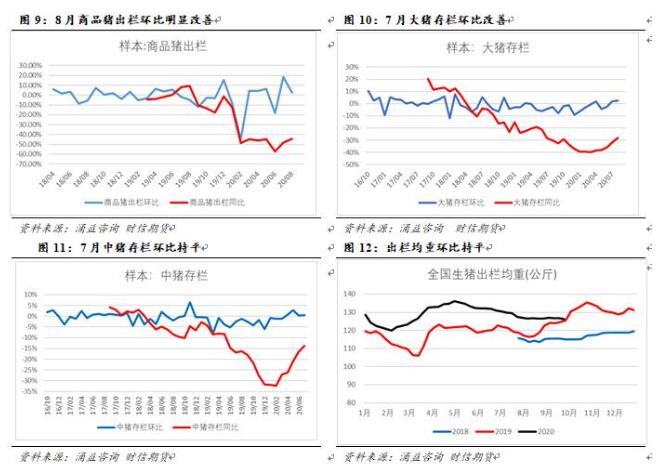

永益咨询数据显示,8月份可育母猪数为+2.49%,之前值为+1.53%,同比比例为+3.86%。由于繁殖母猪中生产力低的三元母猪比例维持在45%-50%,高补偿高淘汰现象继续发生。因此,在繁殖效率方面,可育母猪的存量普遍提高。从区域来看,东北和华北的库存改善在5%以上,因此生猪价格的压力集中在北方市场。纯种二元母猪价格略有下降。虽然仔猪价格和数量有所下降,但母猪养殖的利润仍然很高,导致高位补货的风险偏好缓慢下降。

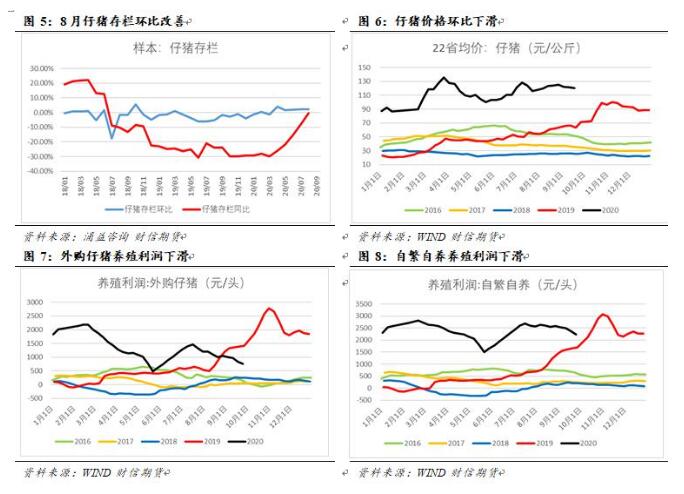

2.小猪:库存较前一个月略有好转,养殖端补库存意愿减弱

永益咨询的数据显示,8月份全国生猪存栏量为+2.33%,之前值为+2.21%,同比为-0.31%。生猪存栏量连续5个月有所提升,也就是说未来6个月,也就是10月左右,生猪存栏量会有所提升。农民预计,由于季节性需求差,明年屠宰量明显提高,三个月后的仔猪屠宰量将大大减少。实际屠宰利润明显低于目前。与此同时,北方产区的仔猪供应明显增加,集团收的仔猪减少,市场供需矛盾加剧。买家主要是观望情绪。市场前景中的仔猪供需矛盾短期内难以改变,价格将在压力下继续下跌。

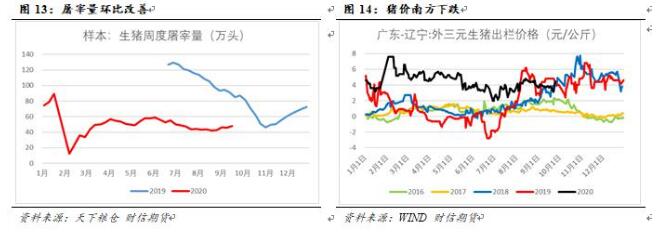

根据永益咨询的数据,8月份商品猪屠宰量为+2.37%,之前值为+18.28%,同比为-44.46%。7月份,大猪存栏量提升有限,面对猪价高位盘整,屠宰利润预期上升,农户不愿出售标准猪。8月份大猪存栏+2.51%,之前值+1.73%,同比-28.07%,说明9月份猪的改善有限;8月中旬,生猪存栏量环比增长+2.29%,之前值同比增长+0.59%,同比增长-10.65%。存量继续提升,但未来两个月生猪屠宰的提升依然有限。

永益咨询数据显示,本周发布的平均体重为126.26公斤,较上月下降-2.08%。两广疫情依然严重。50公斤以下的小肥猪屠宰在广东仍时有发生,广西降雨引发的疫情依然存在。与上周相比,肥猪的屠宰量增加了。目前有持续下跌的卖价,在这种背景下也有舍不得卖等假期的效果。总的来说,平均增重占主导地位。

根据全球粮仓数据,本周屠宰量为+4.26%,之前值为+3.59%;屠宰企业订单连续两周改善,屠宰企业经营压力缓解,屠宰企业不想在节前囤货,市场一致性看好价格下跌,继续压低养殖企业价格。

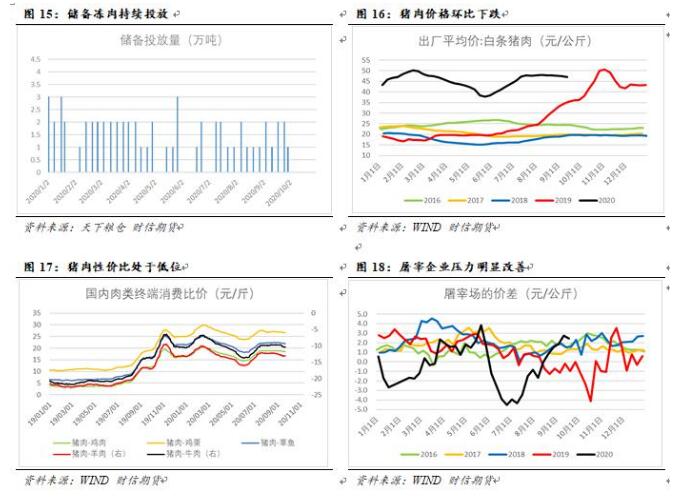

8月份,猪肉进口量为35万吨,同比增长103.5%,环比增长-18.6%。为了加强对新冠肺炎疫情的检查和检测,国家暂停了部分国外进出口产品的进口。预计第四季度进口猪肉数量可能呈下降趋势,未来低价冷冻产品对生鲜产品的影响可能会减少。国家储备肉类的不断释放,增加了市场上冷冻产品的供应,挤压了鲜肉的消费。与牛肉、羊肉、水产品相比,价格差异处于低性价比,靠替代效应维持。

猪肉价格大多受生猪成本影响。猪肉价格随着生猪开始下跌,市场消费终端处于低迷状态。由于高价猪肉的新销售订单缺乏持续支持,这种改善是有限的。

9月23日,德国又有7头野猪感染非洲猪瘟,共20例。

9月24日,农业和农村事务部公布,8月份可育母猪存栏量环比增长3.5%,连续11个月增长,同比增长37%。生猪存栏量环比增长4.7%,同比增长31.3%。

9月27日,新希望总裁张明贵表示,从第四季度开始,公司每月生猪出栏量将明显增加。预计2021年第二季度将有大量交易。明年也将保持上半年少放下半年多放的节奏。

10月份将处于下行阶段。供应方:8月底,大猪存量较上月有所提升,但区间有限意味着9月份存量有所提升,北方存量恢复区积极性有所提升;8月底,生猪存栏量环比继续提升,但幅度有限,意味着中期来看,10月份商品猪屠宰量将继续提升,不愿意出售的意愿将进一步减弱。需求方:短期内出现季节性复苏,但受高价格约束,替代效应明显。新的销售订单在中期将保持疲软,货物将在12月春节前备货。9月下旬,集团的营销目标完成,营销量将明显增加,而价格将保持疲软。10月份,需求改善的程度将小于供给改善的程度,供需缺口有望小幅改善。价格跌幅会比9月份更大,北方生猪价格短期内可能突破30元/公斤。

这篇文章转载自朱彝。来自中国育种网。如有侵权,请联系f_fb#foxmail.com,我们会立即处理!