在轮贮和新豆+育种的旺季,PK进口大幅下降。九月豆粕走势谁说了算?

6月30日,美国农业部突然下调美国大豆种植面积,引发对美国大豆减产的担忧。同时,中美关系紧张导致市场担心后期大豆进口问题,以至于7月份豆粕市场大涨;鉴于对供应的担忧,8月份市场进一步看涨。但与预期相反,中美关系的缓和刺激了美国大豆出口形势继续向好。国内大豆供应充足,8月份豆粕市场波动频繁,月平均价格不仅没有进一步上涨,还略低于7月份。然而,九月已经来了。面对国内外众多空因素的交织,豆粕市场是趋于上涨还是下跌,分析如下:

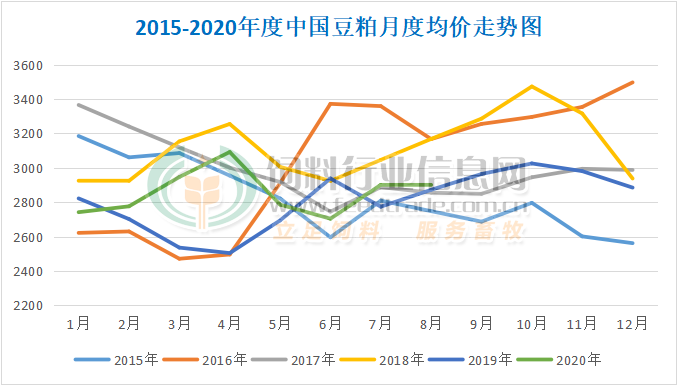

图表:2020/15年中国豆粕月平均价格走势统计(单位:元/吨)

备注:数据来自中国饲料工业信息网汇通数据研究部

利润空如下:

国家储备大豆的持续拍卖增加了国内大豆供应

7月以来,国家储备局大豆拍卖活动全面展开,拍卖范围不断扩大,底价稳步下调。据悉,自7月中旬以来,国家储备的大豆多次被拍卖,并被移出外围。事实上,它给主产区黑龙江和内蒙古留下了一个月的消费和转化期,让产区能够及时释放和消化高价拍摄的大豆来源,从而减少持有过多库存的贸易实体的损失。细看近期拍卖情况,自8月19日国家储备大豆专场拍卖回归黑龙江、内蒙古以来,拍卖底价大幅下调,已举行的四轮专场拍卖均大幅上涨。2017年、2018年、2019年共生产大豆资源380865吨,两周拍卖(2019年浙江舟山仅拍卖大豆4800吨,总成交211225吨)。8月26日拍卖总量98807吨,成交50653吨,成交率51.3%。最高成交价4680元/吨,最低4500元/吨,平均成交价4620元/吨。8月28日拍卖98831吨,成交57222吨,成交率57%;最高价4860元/吨,最低价4500元/吨,均价4609元/吨。9月1日上午,国家储备局继续进行大豆轮换拍卖,计划2017年和2018年共拍卖大豆94746吨。

国内新豆由南向北逐渐上市,也增加了国内大豆和豆粕的供应

湖北新季大豆上市已经一个多月了,但各地仍有零星涨幅。由于销售区域受到各地老大豆价格高企的影响,对湖北新大豆持观望态度。受价格下调和今年大豆丰收的有利天气影响,集中干预采购主题的时期尚未到来。根据各地价格情况,目前装车价格基本在6200-6400元/吨不等。总体来说,近期大豆价格有所下调,行业目前有望降至6000元/吨左右。山海关的大豆早就断货了,大部分都是从东北进口或者部分进口。目前东北的新豆还没有上市,预计10月以后会陆续上市。虽然国内大豆的原始数据非常有限,很难在大豆加工中发挥大的作用,但毕竟在面临季节性旺季时,对市场还是会有一定的影响。

生猪养殖的恢复能否弥补养殖季节逐渐过去时空水产品的短缺?

通常,从7月到9月的三个月是一年中最活跃的时期。如果除去猪和家禽,水产养殖业在这三个月是不可避免的旺季。三大品种的衔接势必会给整个饲料原料市场的市场走势带来很大的影响,实际消费大多是一年中的大部分时间。在今年的形势下,受中国养殖市场进一步扩大的推动,预计8月份中国成品饲料的生产、销售和消费将继续增长。具体品种方面,随着生猪养殖的不断增长,猪饲料产量将大概率增加。受全价材料比重高的影响,其产出的总增长率继续被人为推高;受夏季蛋禽采食量和饲料消耗减少的影响,8月份蛋禽饲料总产量有可能逐月继续下降;受新一轮白鸡集中补种和养殖总量持续增长的影响,预计肉禽饲料总产量将继续增加;受夏季高温期水产品个体采食量增加和第二茬水产品抛秧量增加的影响,预计水产品总产量将继续逐月增长,但主要地区水产品产量已上升到较高水平,因此增速较前期有所收窄。但9月以后,华北、华北等一些中部地区的水产养殖旺季逐渐远去,10月以后转弱的地区进一步增多。所以单纯看生猪养殖的增加来弥补水产养殖的不足可能是不合适的。这不利于原材料市场的需求和市场发展的趋势。

丽都因素:

进口大豆的大幅下降为豆粕市场带来了利润

由于大豆的季节性供应,巴西大豆今年即将进入出口末期。自2020年4月以来,巴西对中国的大豆出货量一直处于较高水平,5月至7月的国内月进口量保持在1000万吨左右,巴西大豆是主要的进口来源。后期会逐渐转向进口美国大豆。虽然中国已经购买了一定数量的美国大豆,但仍不确定是用于压榨还是国家储备。根据市场传言,国家粮食交易中心频繁公布进口大豆拍卖名单,为后期大豆轮换进入美国提前做准备,因此对第四季度压榨大豆有一定担忧。

美国大豆仍在投机。好天气率继续下降。9月份,美国农业数据普遍被认为有所下降

截至2020年8月30日,美国18个大豆主产州的大豆结荚率分别为95%、上周92%、去年同期84%、过去5年同期93%。大豆脱落率数据是8%,上周4%,去年同期3%,五年同期8%。大豆优良率66%,低于一周前的69%,高于去年同期的55%。其中,评分为优13%,良53%,中24%,差7%,差3%。一周前是优14%,良55%,可23%,差6%,差2%。

美国8月份的供需报告预测,2020年美国大豆产量为42.74(区间:41.5-44.99)万蒲式耳,单位面积产量为51.3(区间:50-53)蒲式耳/英亩,期末库存为5.72(区间:4.4-6.89)万蒲式耳。

美国农业部8月份的供需报告显示,除单位面积产量略高于市场预期外,产量和期末库存均符合市场预期:美国大豆单位面积产量从2020/2021年的49.8蒲式耳/英亩提高到53.3蒲式耳/英亩,产量从41.35亿蒲式耳提高到44.25亿蒲式耳。期末库存从4.25亿蒲式耳增加到6.1亿蒲式耳。美国农民的报告将于9月份发布。在美国产区天气干燥的猜测下,优良率持续下降。市场普遍认为,美国农会将下调9月份美国大豆产量数据。如果是这样的话,会进一步让美国大豆受益,国内豆粕也会相应受益。

综上所述,对于9月份的豆粕市场来说,国内外市场可以说是相互交织,豆粕现货市场可以说是左右为难,尤其是在美国农业报告发布前的上半年,频繁窄幅涨跌的概率非常高。市场在等待9月份美国农民供求报告发布的指引。如果报告如预期,美国大豆单产和总产量较前期有所下降,确实会刺激美国大豆进一步上涨,国内豆粕有望在成本支撑下适度跟上较高水平。需要提到的是,这种利润在此之前已经提前消化了。当报告真的来了,或者市场可能没有太大的反应,那么美国大豆和国内豆粕现货的市场走势可能会也可能不会有特别的变化。那么除此之外,还是要看美国豆的出口需求。美国豆出口越好,对盘面的刺激越大,但对国内市场的作用则相反。中国进口越多,后期供应越有保障,市场自然不言而喻。至于国家储备局国内拍卖,新豆逐步上市,育种季逐渐离场,这对豆粕市场是不利的。总体来看,我们认为9月份豆粕市场很难有明显的走势,窄幅内频繁波动是主流,月平均价格环比适度上涨的概率较高。

本文转载自中国饲料工业信息网,整合自中国育种网。如有侵权,请联系f_fb#foxmail.com,我们会立即处理!